L’importanza dei Report economici e finanziari nel Controllo di Gestione, come strumento per fornire al Management informazioni importanti per prendere decisioni aziendali. Vediamo quindi come sviluppare l’attività di Reporting economico finanziaria di un’azienda.

Il sistema dei controlli interni di un’impresa è un insieme di procedure e attività finalizzate a garantire l’efficacia e l’efficienza delle operazioni aziendali, la conformità alle normative e la tutela del patrimonio aziendale. I controlli interni possono riguardare diversi aspetti dell’attività aziendale, come la gestione finanziaria, la gestione delle risorse umane, la gestione delle attività produttive e la gestione delle informazioni. I controlli interni possono essere di natura preventiva, ovvero finalizzati a prevenire eventuali errori o frodi, o di natura correttiva, ovvero finalizzati a correggere eventuali errori o frodi già commessi. I controlli interni possono essere eseguiti da personale interno all’azienda o da soggetti esterni, come revisori contabili o consulenti. L’efficacia dei controlli interni dipende dalla loro progettazione, implementazione e monitoraggio costante.

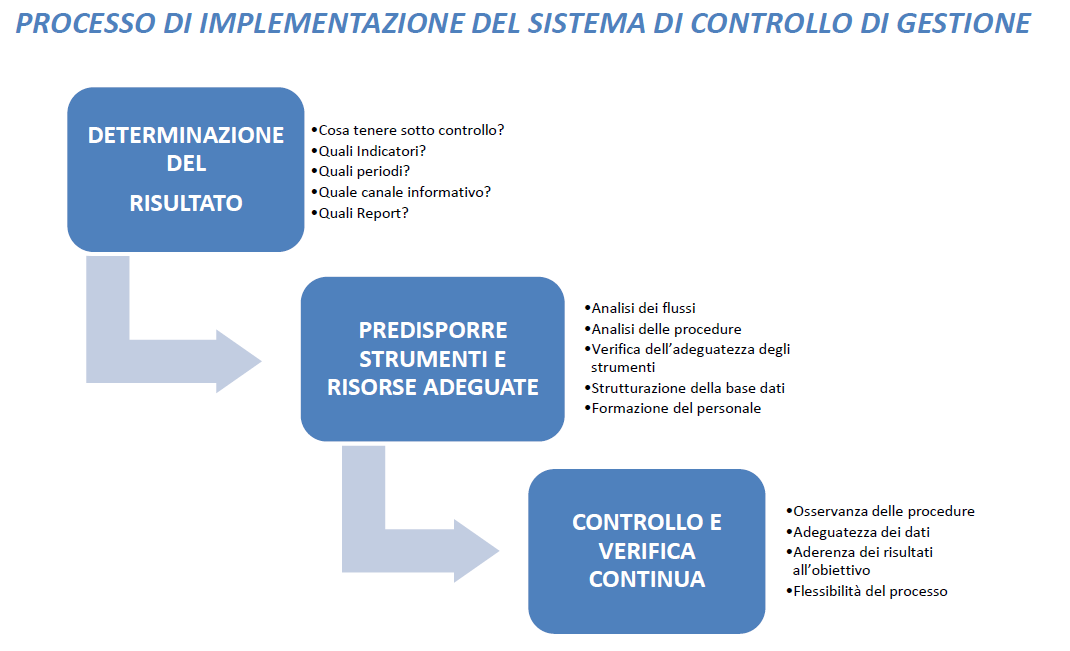

Il sistema interno ad un’impresa è formato dall’insieme di strumenti e tecniche in grado di fornire al management ed alla proprietà, attraverso la predisposizione di report e la misurazione di appositi indicatori, tutte le informazioni ritenute utili per comprendere al meglio l’andamento del proprio business, la realtà aziendale ed essere da supporto ad assumere decisioni più veloci e razionali. Proprio per questo motivo, nel corso del tempo il sistema di controllo di gestione è divenuto un fondamentale strumento di approfondimento per la conoscenza dei dati aziendali, trasformandoli in informazioni utili alla gestione aziendale dell’impresa. Tali informazioni sono rilevanti al fine di poter dare una risposta concreta a molte delle domande che ogni imprenditore nel corso della vita aziendale si pone, come ad esempio, le seguenti:

- Quali aree aziendali hanno contributo maggiormente alla realizzazione della perdita d’esercizio? Ci sono, invece, delle aree aziendali che sono in utile?

- Qual è il costo unitario del prodotto? Quale margine unitario viene realizzato dalla vendita di prodotti? Come variano i miei costi/margini al variare della della capacità produttiva?

- Mi conviene investire in nuovi impianti, oppure continuare ad utilizzare fornitori terzi?

- Cosa accade se ho un calo/aumento del fatturato?

- È più conveniente richiedere nuovi finanziamenti oppure ricorrere al capitale proprio?

Il controllo di gestione è un’attività fondamentale per le imprese in quanto consente di verificare costantemente l’operato dell’azienda rispetto agli obiettivi prefissati. Il controllo di gestione permette di monitorare l’andamento economico-finanziario dell’azienda, di individuare eventuali criticità e di adottare le opportune azioni correttive. Inoltre, il controllo di gestione consente di valutare l’efficacia delle strategie aziendali e di identificare le opportunità di miglioramento. Il controllo di gestione si avvale di strumenti e competenze specifiche, come la definizione di budget, la pianificazione e il controllo dei costi, l’analisi dei risultati e la valutazione delle performance. Il controllo di gestione incide quindi in modo significativo sulla gestione aziendale, fornendo informazioni utili per prendere decisioni consapevoli e migliorare l’efficienza e l’efficacia dell’azienda.

Indice degli Argomenti

Il sistema dei report in azienda

I sistemi di reporting intra-aziendali rivestono una importanza strategica nel mantenere il sistema organizzativo in piena efficienza e permettere la diffusione delle informazioni ai vari livelli interessati. L’obiettivo è quello di comunicare alla direzione, secondo i diversi gradi di dettaglio, le informazioni relative all’andamento dell’azienda. l sistema deve essere strutturato in modo da rispondere alle diverse esigenze informative espresse dai diversi livelli gerarchici dell’azienda.

L’attività di reporting si colloca all’interno dei sistemi di programmazione e controllo. Il controllo, infatti, non può essere effettuato senza un passaggio tempestivo di informazioni sulle attività correnti e la programmazione non può essere fatta se non si è in possesso di informazioni e dati relativi alle attività, alle risorse impiegate e ai risultati ottenuti precedentemente. I sistemi possono essere più o meno complessi e performanti in base alle necessità e alle risorse disponibili, ma il concetto principale da condividere è che non se ne può fare a meno. L’attività di reporting deve essere in grado di far comprendere in modo istantaneo se le attività programmate a budget stanno rispettando le attese e se gli obiettivi aziendali prefissati vengono raggiunti. Ovviamente, l’attività di report deve collocarsi all’interno di una logica di budget, dove il report rappresenta lo strumento con cui monitorare e controllare gli obiettivi stabiliti a monte (a budget). In buona sostanza i sistemi di reporting sono validi nel momento in cui l’azienda si è dotata di un valido sistema di budget in grado di determinare obiettivi oggettivamente verificabili e che consenta un monitoraggio costante delle attività e delle risorse consumate in modo da poter mettere in atto delle azioni correttive tempestive (qualora ve ne fosse la necessità).

Volendo semplificare un processo di programmazione e controllo aziendale potrebbe essere strutturato come segue:

| Definizione degli obiettivi da raggiungere (budget) |

| Definizione delle attività idonee a far raggiungere gli obiettivi |

| Individuazione dei dati aziendali rilevanti |

| Attivazione di un sistema di reporting dei dati |

| Trasformazione dei dati in informazioni aziendali utili |

| Utilizzo delle informazioni a disposizione del management |

| Processo decisionale su nuovi obiettivi ed attività da implementare (tornando alla fase iniziale) |

Come si esplica un’attività di reporting aziendale?

L’applicazione del processo di controllo budgetario presuppone un sistema informativo altamente affidabile e puntuale, che:

- Informi costantemente il management ai vari livelli sui risultati ottenuti;

- Renda possibile l’effettuazione del controllo.

Tale sistema informativo viene denominato reporting. Esso si compone di un insieme di report e relazioni redatti da coloro che sono responsabili di un budget e contenenti i dati consuntivi rilevati nella gestione aziendale. Affinché sia uno strumento efficace, deve possedere le seguenti caratteristiche:

- Le informazioni contenute devono essere chiare e comprensibili per i destinatari e devono essere trasmesse con la dovuta tempestività per essere utilizzate nelle decisioni. Possono avere sia natura monetaria, che qualitativa;

- La forma può essere molto varia (tabelle, relazioni, grafici, etc), tuttavia è necessario pongano a confronto dati consuntivi con quelli di budget, evidenziando gli scostamenti;

- La frequenza con la quale vanno formulati deve essere fissata, come pure un termine massimo di scadenza per la loro presentazione e analisi;

- I destinatari dei diversi rapporti possono essere sia a livello di management strategico, che operativo e vanno definiti a priori, poiché diverso sarà il dettaglio e la tipologia delle informazioni inserite (inerenti l’azienda nel suo complesso nel primo caso, di carattere operativo nel secondo).

Quest’ultima caratteristica ci consente di introdurre le 2 macro tipologie di report: i Report operativi e e i Report direzionali.

Report Direzionali

- Sono rivolti alla Direzione dell’Azienda;

- Sono sintetici, poiché riassumono quanto evidenziato nei rapporti operativi;

- Hanno come obiettivo il controllo del budget economico;

- Sono progressivi, poiché evidenziano l’andamento dell’impresa nel suo divenire.

Report Operativi

- Sono destinati ai responsabili;

- Hanno come obiettivo la fornitura di dati analitici necessari per l’analisi degli scostamenti.

Costruzione dei Report

Nello specifico è necessario definire:

- Numero e nome del report (es. Report 01 – Ordinato a valore);

- Contenuto;

- Modalità di preparazione;

- Individuazione del responsabile (nel caso dei report commerciali, il responsabile è colui che ha in mano la leva prezzo);

- Individuazione del soggetto che deve predisporre il budget;

- Individuazione dei destinatari;

- Termine di consegna;

- Termine per la predisposizione dell’analisi e degli interventi correttivi.

La definizione di ciascun aspetto è funzionale all’ottimizzazione dei tempi, all’efficacia delle informazioni fornite e ad una corretta responsabilizzazione delle risorse coinvolte.

La costruzione di report economici e finanziari in azienda

Il primo, più immediato e fondamentale dei report tra quelli economico/finanziari è quello che riporta la riclassificazione del bilancio aziendale mensile. La riclassificazione del bilancio aziendale mensile è un’operazione mediante la quale vengono riposizionate le voci e i corrispondenti valori iscritti in bilancio in modo da ottenere maggiori informazioni e una migliore comprensione della situazione economica dell’azienda

Per ottenere questo risultato è necessario integrare i dati risultanti dalla gestione amministrativa (così detto bilancio di verifica, che riporta costi e ricavi rilevati nel periodo) con tutte quelle voci che normalmente si calcolano solo in periodi successivi (fatture da ricevere, oneri finanziari, competenze, etc) o nella stesura del bilancio annuale (ammortamenti, ratei dipendenti, etc.). Deve essere evidenziato che è opportuno che questo tipo di riclassificazione venga effettuata in modo tempestivo (rispetto alla fine del mese) in modo da avere a disposizione la possibilità di una correzione immediata di eventuali problematiche o anomalie di gestione riscontrate.

In questa analisi è importante una corretta predisposizione del budget aziendale per poter eseguire, durante lo svolgersi dell’esercizio in corso, non solo l’analisi degli scostamenti tra quanto realizzato e quanto previsto, ma anche per poter redigere con credibilità e attendibilità il bilancio mensile.

Riclassificazione di bilancio mensile aziendale

Una volta integrate le voci è possibile fare la riclassificazione del bilancio, che nel caso realizzato è stato strutturato, avendo definito nel piano dei conti i vari costi, e riclassificandoli secondo la metodologia a “valore aggiunto“. Il risultato che si può ottenere può essere quello riportato di seguito:

| Valuta: € | Budget | Report | Scostamento |

| Ricavi | |||

| Variazione rimanenze | |||

| Altri ricavi | |||

| Totale ricavi | – | – | – |

| Costi di acquisto | |||

| Costi per servizi | |||

| Godimento beni di terzi | |||

| Personale | |||

| Accantonamento per rischi | |||

| Oneri diversi di gestione | |||

| EBITDA | – | – | – |

| Ammortamenti | |||

| Altre svalutazione delle immobilizzazioni | |||

| EBIT | – | – | – |

| Oneri e proventi finanziari | |||

| Rettifiche di valore di attività | |||

| Oneri e proventi straordinari | |||

| EBT | – | – | – |

| Imposte e tasse | |||

| Utile (perdita) d’esercizio | – | – | – |

Da questa formulazione è possibile poi facilmente calcolare due margini fondamentali per misurare le performance aziendali, ovvero, l’EBITDA e l’EBIT.

EBITDA e EBIT

L’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) è una misura alternativa di redditività rispetto al reddito netto, che cerca di rappresentare il profitto generato dall’attività operativa. L’EBITDA evidenzia il reddito di un’azienda basato solo sulla sua gestione operativa, quindi senza considerare gli interessi (gestione finanziaria), le imposte (gestione fiscale), il deprezzamento di beni e gli ammortamenti. Si tratta di un indicatore di redditività e di efficienza operativa dell’azienda, poiché consente di valutare il profitto generato dalle attività operative dell’azienda, escludendo gli effetti delle scelte di finanziamento e delle politiche fiscali. L’EBITDA viene utilizzato anche per confrontare la redditività di diverse aziende, poiché consente di eliminare gli effetti delle diverse politiche di ammortamento e di deprezzamento. Tuttavia, l’EBITDA non tiene conto di alcune voci di costo importanti, come gli interessi sul debito e le spese di ristrutturazione, e può quindi fornire un’immagine distorta della situazione finanziaria dell’azienda.

L’EBIT (Earnings Before Interest and Taxes) è un indicatore di redditività che rappresenta il reddito operativo di un’azienda prima della deduzione degli interessi e delle tasse. L’EBIT viene calcolato sottraendo dal reddito operativo le spese di interesse e le tasse. Viene utilizzato come indicatore di redditività e di efficienza operativa dell’azienda, poiché consente di valutare il profitto generato dalle attività operative dell’azienda, escludendo gli effetti delle scelte di finanziamento e delle politiche fiscali. L’EBIT viene utilizzato anche per confrontare la redditività di diverse aziende, poiché consente di eliminare gli effetti delle diverse politiche di finanziamento e delle politiche fiscali. Nella formulazione degli indici di bilancio è utilizzato per ottenere il ROI (Return on investment, dato da EBIT / Capitale Investito Netto), espressione, appunto, della redditività dei capitali complessivamente investiti in azienda, a prescindere dalla loro provenienza.

Sia l’EBIT che l’EBITDA sono due elementi chiave per valutare il risultato della gestione, che devono essere messi a disposizione del management, in modo tempestivo ed accurato.

Il rendiconto finanziario periodico

Un secondo, fondamentale report aziendale è quello che riguarda la gestione finanziaria dell’Azienda e il relativo cash-flow. I dati di partenza sono sempre quelli contenuti nel bilancio di verifica mensile. Tuttavia, mentre per la redazione del report precedente ci si riferisce esclusivamente ai dati contenuti nel conto economico, per redigere questo report occorre far riferimento ai dati sia dello stato patrimoniale che del conto economico.

In particolare dallo stato patrimoniale si rilevano i valori relativi a fatti contabili già avvenuti (fatture emesse, fatture ricevute, costo del personale, etc.) che hanno generato situazioni di debito e di credito e a situazione correnti (saldo conti corrente bancari, finanziamenti a m/l termine, anticipi fatture, factoring, etc) mentre dal conto economico previsionale (ritorna necessario il budget) i debiti e crediti che si manifesteranno nei periodi futuri (derivanti da fatture attive e fatture passive che verranno emesse/ricevute nei mesi a venire, costi del personale dei mesi futuri, etc.). Tutti questi valori vanno inseriti in una tabella in forma sintetica, dove evidenziare per periodo il saldo delle entrate, delle uscite e il saldo banca. Inoltre è opportuno mantenere una visibilità non superiore ai 4 / 5 mesi, in quanto oltre questo periodo i dati cominciano a perdere di credibilità. Per avere una visione più lunga (per esempio tutto l’esercizio) si fa riferimento al un budget finanziario e non si utilizza la forma del report finanziario.

Costruzione di un rendiconto finanziario periodico

Vediamo un semplice esempio di rendiconto finanziario aziendale:

| Valuta: €000 | Budget | Report | Scostamenti |

| EBITDA (MOL) | – | – | – |

| Imposte | – | – | – |

| Variazione nel Capitale Circolante Commerciale | – | – | – |

| Variazione nel Capitale Circolante non Commerciale | – | – | – |

| Investimenti netti in immobilizzazioni | – | – | – |

| (Aumento) / riduzione in immobilizzazioni finanziarie | – | – | – |

| Flusso di Cassa della gestione Operativa | – | – | – |

| Proventi/oneri finanziari | – | – | – |

| Rate di capitale di rimborso mutui | – | – | – |

| Movimento del TFR e altri fondi | – | – | – |

| Flusso di Cassa a servizio del debito | – | – | – |

| Variaizioni CS | – | – | – |

| Flusso di cassa al servizio dell’Equity | – | – | – |

| Altri proventi/oneri straordinari | – | – | – |

| Versamenti in conto capitale/distribuzione dividendi e riserve | – | – | |

| Variazione in Posizione finanziaria netta | – | – | – |

| – | – | – | |

| Disponibilità liquide iniziali | – | – | – |

| Disponibilità liquide finali | – | – | – |

| Variazione in Posizione finanziaria netta | – | – | – |

Con un documento aziendale di questo tipo si ha, periodo per periodo, la possibilità di individuare la cassa generata/assorbita in quel mese e il valore progressivo della disponibilità/necessità di cassa: nel primo caso si possono affrontare investimenti, nel secondo ci si attiva per trovare forme di finanziamento a copertura del fabbisogno. Questo report di gestione permette una corretta gestione dei fabbisogni finanziari e consente un rapporto pianificato con gli istituti di credito nel medio termine. Inoltre, il monitoraggio del valore totale (posizione finanziaria netta) fornisce un segnale dello stato dell’azienda: rappresenta una spia che, pur non individuando l’origine di una situazione positiva o negativa, indica lo stato di salute dell’azienda e quindi consiglia una analisi approfondita delle cause, nel caso di una situazione che mese dopo mese si sta deteriorando.

La posizione finanziaria netta

La posizione finanziaria netta (PFN) è un indicatore che esprime una misura dell’ammontare dell’indebitamento finanziario netto di un’azienda, ovvero la differenza tra le disponibilità liquide e le passività finanziarie. La PFN viene utilizzata come indicazione della capacità di un’impresa di estinguere tutti i suoi debiti se, idealmente, questi dovessero scadere contemporaneamente in una stessa data, facendo ricorso solo alla liquidità disponibile. La PFN è un indicatore utile per determinare le condizioni di liquidità aziendale e comprendere quale è il suo livello di indebitamento. La PFN viene calcolata sottraendo dalle disponibilità liquide le passività finanziarie a breve e a lungo termine. Una PFN positiva indica che l’azienda ha una maggiore liquidità rispetto al suo indebitamento, mentre una PFN negativa indica che l’azienda ha un maggiore indebitamento rispetto alla sua liquidità. La PFN viene utilizzata come indicatore di solvibilità e di capacità di pagamento dell’azienda.

Conclusioni

L’articolo parla dell’importanza del reporting aziendale come strumento di controllo per l’azienda. Il sistema di reporting è uno strumento che serve per comunicare alla direzione, secondo i diversi gradi di responsabilità, le informazioni economico-finanziarie e fisico-tecniche rappresentative della gestione. Il reporting aziendale consente di accedere in maniera immediata ai dati di valutazione di un’impresa, dall’elenco dei soci, titolari di cariche e qualifiche, all’indice di affidabilità. Il reporting aziendale è uno strumento di analisi dei fattori critici di successo e determinazione degli indicatori chiave, ossia i cosiddetti KPI (Key Performance Indicator), il cui fine è quello di segnalare al management come si sta comportando l’azienda. Il reporting aziendale è un’attività fondamentale per il controllo di gestione, in quanto consente di monitorare l’andamento economico-finanziario dell’azienda e di individuare eventuali criticità. Il reporting aziendale si avvale di strumenti e competenze specifiche, come la definizione di indicatori di performance, la raccolta e l’elaborazione dei dati, la presentazione dei risultati in forma grafica e la valutazione delle performance. In conclusione, il reporting aziendale è uno strumento indispensabile per l’azienda, che consente di prendere decisioni consapevoli e di migliorare l’efficienza e l’efficacia dell’azienda.

Avviare un’attività di budgeting e reporting all’interno della propria azienda è un elemento importante per prendere decisioni corrette e tempestive. Oltre ad avere sempre sotto mano delle indicazioni sullo stato di “salute” della propria attività, è possibile correggere sul momento eventuali anomalie, che se riscontrate solo alla fine dell’anno, in occasione del “bilancio d’esercizio“, potrebbero non consentire più gli stessi margini di intervento. Tenere sotto controllo, l’andamento finanziario e di pari passo anche quello operativo dell’azienda è ormai indispensabile.

La crescente complessità dello scenario macroeconomico aumenta la difficoltà nel coordinare le varie aree aziendali e raggiungere gli obiettivi prefissati a monte. Per questo motivo implementare un sistema di controllo di gestione, modellato in base alle esigenze del management è fondamentale, in ogni realtà aziendale.

: Conosciamoli meglio")

{kind=link}