Come si compila la Certificazione unica in caso di prestazioni occasionali sopra i 5.000 euro?

I soggetti che nel corso del periodo di imposta hanno percepito redditi da lavoro autonomo occasionale devono ricevere dai propri committenti la Certificazione unica. Si tratta della certificazione dei redditi percepiti e delle ritenute di acconto trattenute da parte del committente all’erogazione del compenso.

Tuttavia, quando il soggetto prestatore (“privato“) supera, nell’anno, la soglia di 5.000 euro lorde di compensi, scattano gli obblighi previdenziali alla Gestione separata INPS. In questi casi, infatti, il committente è chiamato ad applicare ritenute previdenziali sul compenso del prestatore. Ritenute che, assieme a quelle fiscali devono essere indicate nel modello CU.

In questo articolo intendo andare ad analizzare le modalità di compilazione della Certificazione Unica in relazione ai redditi da lavoro autonomo occasionale in caso di ritenute previdenziali INPS.

Indice degli Argomenti

La definizione di lavoro autonomo occasionale

Il lavoro autonomo occasionale è definito dall’art. 2222 del codice civile che riguarda il contratto d’opera. Sulla base di questa disposizione si può considerare lavoratore autonomo occasionale:

| “chi si obbliga a compiere, dietro corrispettivo, un’opera o un servizio con lavoro prevalentemente proprio, senza vincolo di subordinazione, né potere di coordinamento del committente ed in via del tutto occasionale“ |

Deve trattarsi, quindi, di attività non continuativa nel tempo, svolta senza subordinazione con lavoro prevalentemente proprio. Quindi, rispetto alle collaborazioni coordinate e continuative (cd “co.co.co“), il lavoro autonomo occasionale si distingue per:

- La completa e totale autonomia del lavoratore circa i tempi e le modalità di esecuzione del lavoro, dato il mancato potere di coordinamento del committente;

- La mancanza del requisito di continuità, dato il carattere del tutto episodico dell’attività lavorativa;

- Il mancato inserimento funzionale del lavoratore nell’organizzazione aziendale (se c’è eterodirezione del lavoro non siamo in presenza di lavoro autonomo occasionale).

La Certificazione unica nel lavoro autonomo occasionale

Quando un lavoratore occasionale svolge una prestazione lavorativa nei confronti di un datore di lavoro che assume la qualifica di sostituto d’imposta (ex art. 23 del DPR n. 600/73) ci sono delle considerazioni da fare.

La prima riguarda l’applicazione della ritenuta d’acconto nella misura del 20% del compenso lordo che il sostituto d’imposta deve applicare al lavoratore. Tale ritenuta deve essere indicata nella Certificazione unica che questi è tenuto a rilasciare al prestato entro il 16 marzo dell’anno successivo a quello di svolgimento della prestazione (pagamento del compenso).

La seconda considerazione riguarda l’eventuale applicazione della ritenuta previdenziale, dovuta alla Gestione separata INPS, per i compensi annui lordi del prestatore che superano la soglia di 5.000 euro annue. In questo caso, ovvero prestazioni occasionali sopra i 5.000 euro, si rende necessaria la contribuzione previdenziale del prestatore d’opera. Vediamo, di seguito, come gestire nel modello CU le ritenute del lavoratore occasionale.

Certificazione dei redditi da prestazione occasionale nel modello CU

Ai sensi dell’articolo 67, comma 1, lettera l), TUIR, i redditi da lavoro autonomo occasionale sono fiscalmente classificati fra i “redditi diversi”. L’articolo 71, comma 2, del TUIR dispone che l’imponibile sia ricavato per differenza tra:

- L’ammontare percepito nel periodo d’imposta e

- Le spese sostenute per la loro produzione.

Nella compilazione della Certificazione unica occorre individuare innanzitutto la causale della tipologia di somma corrisposta, scegliendo la classificazione in base ai codici disponibili:

Tabella causali modello CU lavoro autonomo occasionale

| DESCRIZIONE | CAUSALE MODELLO CU |

|---|---|

| Prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale | A |

| Prestazioni di lavoro autonomo non esercitate abitualmente | M |

| Redditi derivanti dall’assunzione di obblighi di fare, di non fare o permettere | M1 |

| Prestazioni di lavoro autonomo non esercitate abitualmente, per le quali non sussiste l’obbligo di iscrizione alla gestione separata (circolare Inps 104/2001) | O |

| Redditi derivanti dall’assunzione di obblighi di fare, di non fare o permettere, per le quali non sussiste l’obbligo di iscrizione alla gestione separata (circolare Inps 104/2001) | O1 |

La circolare INPS citata (104/2001) nelle causali O e O1 si riferisce ai soggetti percipienti con più di 65 anni che hanno esercitato la facoltà di non iscrizione alla Gestione separata INPS lavoratori autonomi. Pertanto, la causale di riferimento, per le prestazioni di lavoro autonomo non esercitate abitualmente, deve essere la lettera M anche nel caso in cui il reddito del lavoratore autonomo sia stato assoggettato a contribuzione INPS.

Compilazione dei campi nei dati fiscali del modello CU

Tra i dati fiscali della certificazione occorre indicare l’ammontare lordo corrisposto (al punto 4), l’imponibile (al punto 8) e le ritenute d’acconto trattenute (al punto 9). Si evidenzia però che al superamento della soglia di 5.000 euro annui, considerando la somma dei compensi corrisposti da tutti i committenti occasionali, il lavoratore autonomo è assoggettato a contribuzione INPS e occorre compilare anche la parte della certificazione dedicata ai dati previdenziali.

I lavoratori interessati devono comunicare tempestivamente ai committenti occasionali il superamento della soglia di esenzione e, solo per la prima volta, iscriversi alla Gestione separata. Se la soglia fosse superata con più compensi nello stesso mese, ciascun committente concorrerà in misura proporzionale, in base al rapporto fra il suo compenso e il totale delle erogazioni del mese.

Determinazione del reddito imponibile previdenziale nelle prestazioni occasionali sopra 5.000 euro

L’imponibile previdenziale è costituito dal compenso lordo erogato al lavoratore, dedotte eventuali spese addebitate al committente e risultanti nella ricevuta (circolare Inps n. 103 del 6 luglio 2004). Tali spese dovranno essere indicate nel punto 20 della certificazione.

La ripartizione dell’onere contributivo tra collaboratore e committente è stabilita nella misura rispettivamente di un terzo e due terzi. Si ricorda che l’obbligo del versamento dei contributi è in capo al sostituto d’imposta committente, che deve eseguire il pagamento entro il 16 del mese successivo a quello di effettiva corresponsione del compenso.

Il versamento deve avvenire utilizzando il modello F24, calcolando la ritenuta dovuta sulla base delle aliquote previdenziali in vigore per l’annualità oggetto di certificazione.

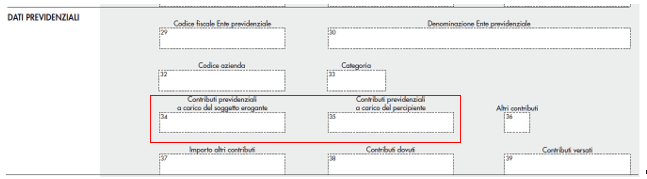

- Nel punto 29 – Codice fiscale – indicare il codice fiscale dell’Ente previdenziale.

- Nel punto 30 – Denominazione Ente previdenziale – indicare la denominazione dell’Ente previdenziale.

- Al punto 32 – Codice Azienda – indicare il codice dell’azienda eventualmente attribuito dall’Ente previdenziale.

- Nel punto 33 – Categoria – indicare la categoria di appartenenza dell’iscritto all’Ente.

- Nei punti 34 e 35 indicare l’importo dei contributi previdenziali dovuti in relazione ai redditi contrassegnati al punto 1 dal codice “C”, nonché ai redditi annui superiori a euro 5.000 derivanti dalle attività contrassegnate al punto 1 dai codici “M”, “M1” e “V”.

- Nel punto 38 – Contributi dovuti – indicare il totale dei contributi dovuti all’Ente in base alle aliquote stabilite dalla normativa di riferimento.

- Nel punto 39 – Contributi versati – indicare il totale dei contributi effettivamente versati dal sostituto d’imposta all’Ente previdenziale competente.

Esempio di prestazione occasionale sopra i 5.000 euro in Certificazione unica

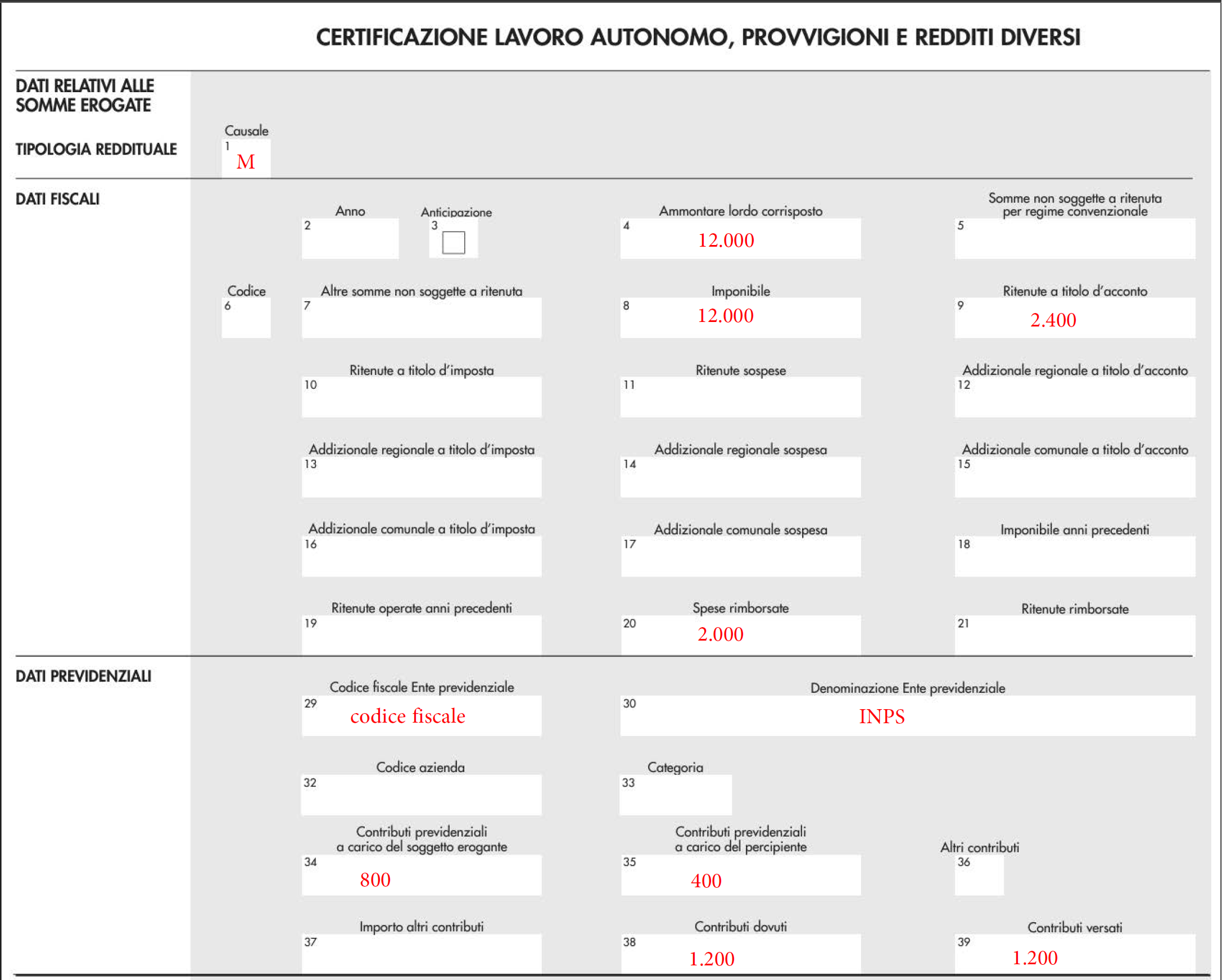

La società Alfa Srl eroga 10.000 euro al sig. Rossi per prestazioni di lavoro autonomo occasionale. Oltre tale importo 2.000 euro sono relative a spese sostenute direttamente dal sig. Rossi per lo svolgimento dell’incarico, rimborsate dal committente. Sulla quota superiore alla soglia di 5.000 euro sono stati versati contributi previdenziali con aliquota 24% (in quanto il contribuente è provvisto di altra cassa previdenziale).

L’importo erogato segue lo schema seguente, utile per la compilazione della Certificazione Unica.

| Descrizione | Importo € |

|---|---|

| Compenso per lavoro autonomo occasionale | 10.000 |

| Spese sostenute a carico del committente | 2.000 |

| Compenso lordo | 12.000 |

| Contributo previdenziale a carico del lavoratore (5.000 * 24% * 1/3) | 400 |

| Ritenuta di acconto (12.000 *20%) | 2.400 |

| Netto a pagare | 9.200 |

Di seguito la modalità di compilazione della certificazione unica.

Conclusioni

Come abbiamo visto, particolare attenzione deve essere prestata nel momento in cui ci si trova a certificare una prestazioni occasionali sopra ai 5.000 euro. In questi casi, i committenti si trovano nella situazione di eventuale iscrizione del prestatore alla Gestione separata INPS, ed in secondo luogo all’effettuazione delle ritenute previdenziali.

Le ritenute previdenziali impattano per 1/3 del compenso sul prestatore d’opera, che si vede decurtare una parte del proprio compenso. Per i restanti 2/3 gli oneri previdenziali sono a carico del committente. Tutto questo deve poi essere riportato correttamente nella Certificazione Unica da rilasciare entro il 31 marzo dal prestatore d’opera. Certificazione che, come abbiamo visto, deve contenere anche la compilazione della sezione previdenziale.

Se desideri maggiori informazioni puoi lasciare un commento di seguito, facendo attenzione al fatto che saranno pubblicati soltanto i commenti (su argomenti non trattati in precedenza) e quindi in grado di aggiungere valore all’articolo.

Ho letto attentamente l’articolo che tratta gli aspetti fiscali per prestazione occasionale che supera i 5.000 euro e vorrei porre all’attenzione il mio caso, in qualità di CTU, pensionato INPS, senza partita IVA, che deve rilasciare parcella ad un privato (no sostituto d’imposta) per complessivi € 5.752 di cui € 5.000 liquidati dal Giudice e € 752 per spese forfettarie 15%, anticipazioni effettuate e spese imponibili.

Considerato che ho avuto un anticipo di € 1.000 a giugno 2019 e il pagamento della restante somma verrà rateizzato (4 rate mensili) per incapienza economica della parte, cosa devo fare per essere in regola fiscalmente e non incorrere in eventuali sanzioni per ritardi?

L’eventuale somma (1/3 e 2/3) da versare all’INPS come deve essere calcolata e versata?

Vi sarei grato se voleste chiarirmi tale situazione.

Si ringrazia.

Francesco se la somma è stata versata in anni diversi ed in nessuno dei due anni si supera la soglia di 5.000 euro non ci sono obblighi INPS per lei.

Buongiorno, avrei un paio di domande.

1- Se una persona percepisce, nella categoria redditi diversi, una somma per lavoro autonomo occasionale (tipo consulenza una tantum) ed una somma per attivitá commerciale occasionale (tipo una provvigione per affare concluso) come vengono trattate fiscalmente e previdenzialmente, congiuntamente (sommandole) o separatamente? Ho sentito che Inps va pagato oltre i 5000 euro. Cé un limite di 5000 euro per ogni voce o complessivo?

2- In caso di un’ unica provvigione occasionale c’é un valore limite della stessa? Immagino che sia anch’essa intorno a max 5000 euro, o sbaglio?

Grazie per attenzione e risposte.

Complimenti per la dovizia di particolare con cui ha redatto l’articolo.

Andrea, tutto quello che rientra tra le prestazioni occasionali deve essere sommato ai fini della verifica della soglia contributiva INPS. Per la seconda domanda la invito alla lettura del nostro articolo sulle prestazioni occasionali.

Buon pomeriggio e complimenti per l’articolo. Le pongo dei quesiti e la ringrazio in anticipo: un minore che emette ricevute per prestazioni occasionali se dovesse superare ( e lo supera) il tetto dei 5000 annui cosa deve fare?

Nei rimborsi spesa (nella fattispecie riprese audio video e montaggio) mi sembra di aver capito che occorre calcolare la RA in quanto “Ove il soggetto che ha eseguito la prestazione professionale abbia diritto sia ad un compenso che ai rimborsi spese, entrambi saranno soggetti a ritenuta di acconto da parte del committente.” Ma questi concorrono al tetto dei 5000 euro annui?

Probabilmente si, infatti nell’ipotesi, invece, “ove per il prestatore di lavoro occasionale non sia previsto alcun compenso, ma soltanto un rimborso spese collegate all’attività svolta, queste non debbano essere assoggettate a ritenuta di acconto” il tetto dei 5000 euro quando si raggiungerebbe? Buona serata.

Quello che le posso dire è che gli adempimenti sono identici anche per un minore. Per quanto riguarda i rimborsi spesa occorre verificare se sono analitici o forfettari (solo quelli analitici non costituiscono reddito). Se desidera approfondire siamo a disposizione in privato tramite consulenza.

Salve, ho letto l’articolo e mi complimento con voi di come riuscite a trattare in modo semplice un argomento complicato.

Vorrei porvi qualche domanda relativa al mio caso:

Ho un contratto da dipendente a tempo indeterminato con azienda X, inoltre svolgo delle attività occasionali con azienda Y. Se dovessi superare i 5k annui di ritenuta d’acconto con azienda Y sarò soggetto a contribuzione INSPS pur avendo un contratto di lavoro con azienda X?

Vi ringrazio in anticipo. Cordiali saluti.

Grazie Marco. Rispondendo alla sua domanda i contributi previdenziali al superamento della soglia sono sempre dovuti, anche con contratto da dipendente. Faccia attenzione che l’attività non presenti i requisiti dell’abitualità, nel caso è obbligatoria la partita Iva.

Salve in merito all’argomento affrontato ho necessità di porre il mio caso per trovare una soluzione.

Nel 2019 ho lavorato presso 3 diverse committenti con lavoro occasionale. Ma mi sono resa conto solo ora nel 2020 di aver superato (di 100 € circa) la soglia dei 5.000 € lordi.

Ora non so come procedere per mettermi in regola…pensavo che con il 730 avrei risolto ma me l hanno smentito. Come faccio a versare questi contributi (che poi circa 34€…cifra proprio irrisoria) se tutte e 3 le committenti mi hanno risposto che per loro ormai la pratica è chiusa e non possono riaprirla? Preciso che non ho potuto prevedere questa cosa perché non ne ero a conoscenza e comunque avendo un contratto ad ore non sapevo l esatto importo lordo che mi avrebbero versato (ho visto solo il netto che mi è arrivato sul conto) e solo uno dei 3 mi ha fatto firmare una ricevuta al momento del pagamento…le altre due me la fecero firmare (una sorta di autocertificazione) insieme al contratto a inizio lavoro ed era normale che io non potevo prevedere quanto avrei riscosso (dipendeva dalle ore finali effettive che sarei riuscita a fare).

L unica cosa positiva è che sono gia iscritta in gestione separata inps…ma ora come faccio a mettermi in regola e versare questi contributi senza incorrere in sanzioni?grazie

Non c’è un modo sicuro per regolarizzare la sua posizione. Il problema è che la sua non era una prestazione occasionale, da quanto descrive non ci sono i requisiti per poterla considerare tale.

Buongiorno,

innanzitutto mi associo ai complimenti dei miei predecessori.

Le spiego la mia situazione: sono un impiegato pubblico e l’anno scorso ho svolto un’attività di lavoro occasionale.

La società per cui ho prestato opera mi ha fatto iscrivere alla gestione separata e l’altro giorno guardando nel cassetto previdenziale INPS hanno correttamente dichiarato l’importo lordo dovuto per una durata di 7 mesi.

Mi sono successivamente collegato al 730 precompilato e ho trovato i redditi dichiarati anche come lavoro dipendente a tempo determinato, alché ho chiesto che mi mandassero il CU 2020 e trovo che mi hanno versato contributi come lavoratore a tempo determinato per la durata di un mese di prestazione.

A mio avviso c’è qualcosa che non va, ora la mia domanda è: è corretto quello che hanno fatto? i redditi vanno sommati a quelli di lavoro dipendente da dipendente pubblico che già percepisco o siccome sono stati inseriti anche nella gestione separata posso eliminarli dal 730 precompilato?

Grazie per l’attenzione.

La prestazione occasionale è tassata ad IRPEF, come il reddito da lavoro dipendente, quindi i due redditi si sommano e determinano il reddito imponibile IRPEF complessivo.

Buongiorno. Mi sono accorta solo ora, dopo aver ricevuto le CU dai miei committenti, di aver superato i 5000 € lordi annui

(superamento di 1000€). Purtroppo ho erroneamente fatto i conteggi…

Come devo procedere adesso?Posso comunque fare la dichiarazione dei redditi? vado incontro a sanzioni? devo rifare le mie ricevute?

Rischia delle sanzioni da parte dell’Inps per le ritenute previdenziali che i committenti non hanno potuto effettuare. Consiglio di parlare con le aziende committenti.

Gentile Migliorini anche io con 3 diversi CU nel 2019 ho superato di 900€ i 5000. Sono iscritta alla gestione separata da molti anni. Lei dice di parlarne con i committenti, ma non specifica a cosa si va incontro, che sanzioni ed in che misura. Grazie

La sanzione è del 30% dei contributi dovuti e viene applicata dall’Inps.

Complimenti per l’articolo, è davvero ben fatto e chiaro, pur trattando un argomento complesso.

La mia domanda è la seguente: se in un anno una persona ha un lavoro occasionale con un certo committente e, entro lo stesso anno, avvia di seguito un ulteriore lavoro occasionale presso altro committente, deve informare il primo committente di aver iniziato un nuovo lavoro occasionale e conseguentemente dunque di avere un altra fonte di reddito che si somma alla prima?

Inoltre, se sommando i due lavori occasionali (o anche eventualmente un terzo), il prestatore dovesse superare il limite dei 5000 euro lordi, lui stesso dovrebbe attivarsi per aprire la gestione separata Inps oppure il committente? e superando i 5000 euro, in caso di due (o tre) committenti diversi, il prestatore sarebbe comunque tenuto ad avvertire l’altro committente del superamento del limite di reddito pari a 5000 euro e quindi di avere un ulteriore (o ulteriori) lavoro occasionale?

Ringrazio anticipatamente per la risposta

Claudio

Il prestatore quando supera la soglia previdenziale deve avvertire tutti i suoi committenti per l’applicazione delle ritenute previdenziali, questo è il suo unico compito. Attenzione al fatto che in questi casi, con più committenti e più prestazioni nell’anno, non si ricada nell’abitualità e quindi nell’obbligo di partita IVA.

buongiorno signor Migliorini e grazie per l articolo che sbroglia un po la matassa legata alla materia.

avrei una domanda per un punto che non mi è molto chiaro:

ho superato i 5000euro lordi e ne io ne il mio datore sappiamo come versare i contributi. mi spiego meglio: lui mi dice che la parte del 2/3 che spetta a lui la verserà con mod Uniemens, e che la mia parte del 1/3 la dovrei versare io. solo che non capisco dove e in che modo versarla.

ho letto anche che in ogni caso dovrebbe versare lui tutto l importo previdenziale prendendo la parte di 1/3 mia dal mio compenso netto.

la prego di aiutarmi a chiarire la questione

grazie in anticipo

Michele

Quello che indica non è corretto, è il datore di lavoro che deve versare complessivamente il contributo previdenziale che in parte è carico del datore di lavoro ed in parte del lavoratore.

Buongiorno. Nel caso di prestazione occasionale per un committente estero non tenuto alla presentazione della dichiarazione dei redditi in Italia chi adempie al pagamento della r. A. E una volta superata la soglia dei 5000 euro chi adempie al pagamento dei contributi?

Non c’è contribuzione in questo caso, l’INPS sembra che non accetti che il versamento venga effettuato completamente a carico del prestatore.

Buonasera, cortesemente le vorrei chiedere una informazione.

Mi è arrivato il cud da parte del commercialista e nel totale del reddito 2020 ho superato i 5000 euro. Presto lavoro con ritenuta d’acconto con un datore di lavoro saltuariamente come mi devo comportare? Lo devo avvisare il mio datore che ho superato lo scorso anno il reddito dei 5000 euro? Devo pagare qualche sanzione? Quando e dove semmai.

Ogni anno presento la denuncia dei redditi congiunta con quella di mio marito che ha un contratto a tempo indeterminato.

Grazie

Deve sicuramente avvertire il committente del superamento della soglia per l’applicazione delle ritenute previdenziali.

Buongiorno, ho collaborato con delle scuole con contratti di collaborazione autonoma occasionale. La mia domanda è la seguente :5000 euro non devono essere superati nell’arco di un anno, ciò vale a dire che l’anno in cui è stato stipulato non conta ma conta solo la data di versamento dei compensi?

Grazie in anticipo per la risposta!

Si deve seguire sempre il principio di cassa.

Buonasera,

Le faccio intanto i miei complimenti per la chiarezza delle informazioni tecniche da lei spiegate nell’articolo.

Avrei una domanda circa la mia imminente posizione contributiva.

Ho effettuato una serie di prestazioni occasionali, a fine Giugno verrò pagato per una prestazione occasionale dalla somma molto alta e questo mi porterà a sforare i 5000€ lordi.

Nel suo articolo spiega che tutta l’eccedenza sui 5000€ lordi va decurtata per 1/3 a mio carico e per 2/3 a carico della committenza che in questo caso è il Ministero dei Beni Culturali.

La mia davvero grande preoccupazione è che non riesco a comprendere come dovrò da li in poi (anche per ulteriori eventuali future prestazioni occasionali nell’anno in corso) compilare la ritenuta d’acconto.

Normalmente la ritenuta è composta da un lordo, un 20% di trattenuta ed un netto. Nel caso del superamento della soglia come dovrò compilare invece la Ritenuta d’acconto?

Grazie in anticipo e cordiali Saluti.

Può trovare un articolo sul sito dedicato alla compilazione della ricevuta per prestazione occasionale.

Buongiorno,

Le faccio i miei complimenti per le risposte che ha dato, sono di vero aiuto.

Le vorrei domandare, se non ho avvisato i miei due committenti di avere superato i 5000 euro nell’anno 2020 di poco più di 1000 euro, ora come faccio a mettermi in linea con la legge?

Questa è la prima volta che mi capita di solito non ho mai superato la metà dei 5000 euro annui.

Oltre ad avvisare i miei committenti cosa devo fare?

La gestione separata Inps non l’ho mai aperta.

Grazie

E’ un problema perché diventa difficile regolarizzare la situazione. Il consiglio è di chiarire la situazione con i committenti e capire con loro come agire.

Bongiorno, grazie per le informazioni. E stato molto utile. La mia situazione e purtroppo atipico. Sono in pensione con una pensione de l’INPS (ma anche di altri paesi). Lavoro in modo occasionale in Francia e per una azienda degli Stati Uniti online. Ho guadagnato già questo anno 500 euros in Francia (con busta paga e contributi pagati in Francia) e 4500 euros degli stati uniti (lordo). Devo lavorare come lavoro occasionale per una azienda in Italia per 1500 lordo. Che devo fare? Se ho capito bene i guadagni a l’estero non entrano in quella soglia di 5000 lordo, o devo comunque stare iscritto a la gestione separata e avvisare il committente in Italia? . Grazie per il consiglio

Le informazioni a disposizione non sono sufficienti, occorrerebbe un’analisi più approfondita, comunque le posso dire che dovrà presentare la dichiarazione dei redditi in Italia e valutare l’apertura di una partita Iva.

Buongiorno, bellissimo articolo, complimenti per le informazioni che ha lasciato.

Volevo solo capire se c’è un modo per calcolare quanto il lavoro autonomo dovrà versare all’INPS con le dichiarazioni varie che ha citato nell’articolo ( ovviamente in via del tutto generica facciamo un esempio con cifra tonda, esempio con 6000€ lordi guadagnati, quindi 1000€ oltre la soglia limite per legge).

Non so se è una richiesta fattibile, grazie in anticipo.

Come indicato nell’articolo i contributi riguardano il reddito oltre la soglia di cui parte del contributo dovuto è a carico del committente (2/3) e parte a carico del prestatore (1/3).

Buongiorno,

tutto molto chiaro, solo una domanda, per fare in modo che l’inps sappia dal committente l’ammontare dei contributi da versare (che poi riscontrerà con il pagamento del mod F 24) occorrerà inviare anche la denuncia uniemens all’inps? o basta solamente la CU?

grazie in anticipo

Devono essere effettuate da parte del committente anche le relative comunicazioni all’INPS.

Buongiorno, se mi sono accorto troppo tardi di avere superato la soglia dei 5000 euro sommando diverse prestazioni cosa devo fare nella pratica per regolarizzare la posizione? Che aliquote imps?

Deve rivolgersi ai suoi committenti e regolarizzare la posizione assieme a loro.

buongiorno, se supero la soglia dei 5000.00 lordi di prestazioni occasionali, ma sono lavoratore dipendente, pertanto gia iscritto alla contribuzione inps come dipendente, e in piu verso ogni anno euro 5134.00 di contribuzione integrativa al fondo pensione amundi devo comunque iscrivermi alla gestione separata inps?

grazie

saluti

L’iscrizione alla gestione separata è obbligatoria ed a cura del suo committente.

Salve dottore in una prestazione occasionale tra 2 privati la voce rimborso spese per carburante concorre alla formazione della soglia 5000 euro? Va dichiarato per forza sul 730 i rimborsi spese?

Si devono seguire le regole dei rimborsi spesa a forfait o a fronte di spese documentate. Ci sono articoli dedicati.