La prestazione occasionale è uno strumento che deve essere utilizzato dai soggetti che vogliono intraprendere attività professionali in modo saltuario e sporadico. Si tratta di situazioni in cui vi sono soggetti sono esonerati dall’apertura di una partita Iva in quanto svolgono l’attività professionale in modo non abituale e continuativo.

Sto facendo riferimento ad attività professionali minimali e residuali. Attività con le quali un soggetto può raggiungere piccoli guadagni, senza avviare una vera e propria attività (professionale). Sul web se cerchi la parola “prestazione occasionale” troverai una moltitudine di articoli. Si tratta di testi scritti molto spesso da persone che con il mondo fiscale non hanno niente a che vedere, ma che con il tempo hanno contribuito a creare molta confusione su ambito e limiti di applicazione di questa disciplina.

Il risultato è che oggi molti pensano che le prestazioni occasionali sia l’alternativa alla partita Iva. Ovvero la soluzione per fare attività professionali o commerciali, senza dover pensare agli adempimenti fiscali. Niente di più sbagliato. Inoltre, l’articolo 54-bis del D.L. n. 50/2017 ha introdotto la disciplina sul lavoro occasionale accessorio (da non confondere con il lavoro autonomo occasionale).

L’articolo che leggerai di seguito ho voluto suddividerlo in due parti:

- La prima è dedicata all’attività di lavoro autonomo occasionale, normata dal contratto d’opera. Si tratta di tutte quelle attività autonome svolte occasionalmente;

- La seconda dedicata al lavoro occasionale sotto la direzione altrui, per attività eterodirette da un committente. Classico caso è quello legato all’utilizzo del libretto famiglia per colf, badanti, etc.

Indice degli Argomenti

- Prestazioni occasionali tra lavoro autonomo ed alle dipendenze altrui

- Prestazioni di lavoro autonomo occasionale (collaborazioni occasionali) 2024

- La comunicazione preventiva di utilizzo del lavoro occasionale obbligatoria

- La disciplina fiscale legata alle prestazioni di lavoro autonomo occasionale

- Redditi da attività occasionali nel quadro D del modello 730

- Redditi da attività occasionali nel quadro RL del modello Redditi P.F.

- Lavoro occasionale ed esonero dalla presentazione della dichiarazione dei redditi

- Come si calcola la ritenuta di acconto?

- La certificazione unica per il lavoro autonomo occasionale

- Posso effettuare attività con committente estero?

- Posso farmi pagare all’estero?

- Posso farmi pagare in contanti?

- In caso di controllo come si dimostra il lavoro occasionale?

- Disciplina previdenziale

- Contributi dovuti sulla quota eccedente 5.000 euro

- Prestazioni occasionali per attività sotto direzione altrui 2024

- Limiti economici delle prestazioni occasionali

- Per quali attività è possibile utilizzare le prestazioni occasionali?

- Limiti di utilizzo

- La procedura telematica dell’INPS

- Il pagamento dei compensi ai prestatori di lavoro ed il versamento dei contributi

- Il regime previsto per l’agricoltura

- Il regime previsto per la pubblica amministrazione

- Regime per le aziende alberghiere e le strutture ricettive nel settore del turismo

- Regime per gli enti locali

- Il regime sanzionatorio

- Lavoro autonomo occasionale ed accessorio e prestazioni a sostegno del reddito

- Consigli pratici e consulenza fiscale online

- Domande frequenti

Prestazioni occasionali tra lavoro autonomo ed alle dipendenze altrui

Il punto di partenza per comprendere al meglio questa guida è capire che la stessa è suddivisa in due parti, che seguono la disciplina delle prestazioni occasionali. La prestazione occasionale è una attività lavorativa svolta in modo del tutto occasionale, episodica, e non continuativa nel tempo. Questo tipo di attività può assumere natura di:

- Prestazione di lavoro autonomo occasionale (c.d. “collaborazioni occasionali“), dove la prestazione riguarda attività a prevalente vocazione intellettuale, come nel caso di consulenza, scrittura, e tutte le attività affini. Si tratta delle prestazioni professionali a carattere intellettuale. Si tratta di soggetti che non hanno obbligo di iscrizione ad albi o elenchi professionali che svolgono occasionalmente l’attività. Classico caso è quello dell’amministratore di condominio che esercita l’attività soltanto nel proprio stabile. Oppure ancora l’attività del procacciatore d’affari occasionale;

- Prestazione occasionale, in senso stretto. È una normativa, questa, che riguarda esclusivamente le attività non abituali legate ad attività di tipo subordinato, quindi con un committente stabilito. Quindi in questo caso l’attività di lavoro non è autonoma, come nel caso precedente, ma alle dipendente di un committente. Anche in questo caso faccio un esempio per farti comprendere meglio. Pensa ad una studentessa che si finanzia gli studi facendo la baby sitter, oppure facendo la commessa in un negozio nei fine settimana. Attività che possono essere gestite con il contratto di prestazione occasionale (per le aziende) o con il libretto famiglia (per i privati).

Esempi di prestazioni occasionali

Prima di andare avanti proviamo a fare ancora un esempio per capire la differenza tra collaborazioni occasionali di lavoro autonomo e prestazioni occasionali (alle dipendenze altrui). Ad esempio, se devi svolgere un’attività autonoma di consulenza informativa per il tuo vicino di casa, devi seguire la disciplina delle collaborazioni occasionali (di lavoro autonomo), che vedremo di seguito. Mentre, ipotizzando il caso di esercizio di attività come il bagnino in piscina, la colf, la baby sitter, o ogni attività assimilabile, trattandosi di attività occasionali alle dipendenze altrui, devi seguire la disciplina (che vedrai nella seconda parte dell’articolo, dedicata ai contratti di prestazione occasionale ed al libretto famiglia.

Ho deciso di realizzare questo contributi proprio per andare a specificare le differenze dei due rami della disciplina sulla prestazioni occasionali che, spesso, possono trarre in inganno, e portare a commettere errori che poi possono essere oggetto di sanzione in caso di controllo. Per questo motivo, andiamo ad analizzare insieme le prestazioni occasionali, per come sono in vigore oggi. Naturalmente, al termine dell’articolo troverai la possibilità di lasciare un commento se vuoi condividere la tua esperienza, oppure contattarmi direttamente per una consulenza sulla tua situazione personale.

Prestazioni di lavoro autonomo occasionale (collaborazioni occasionali) 2024

| Lavoro autonomo occasionale |

|---|

| Si può definire lavoratore autonomo occasionale chi si obbliga a compiere, dietro corrispettivo, un opera o un servizio con lavoro prevalentemente proprio di tipo intellettuale, senza vincolo di subordinazione, ne potere di coordinamento del committente in via del tutto occasionale. |

La prima disciplina che andiamo ad analizzare riguarda lo svolgimento di attività professionali in modo episodico, saltuario e non continuativo nel tempo (collaborazioni occasionali). In particolare, le prestazioni di lavoro autonomo occasionale, di cui all’art. 2222 c.c. riguardano attività episodiche, saltuarie e non programmate (vedasi sul punto la nota del Ministero delle Finanze n. 984/97). Tali attività, proprio per queste caratteristiche si differenziano dalle attività professionali svolte con abitualità, regolarità, e sistematicità dei comportamenti e professionalità (svolgimento di una pluralità di atti coordinati tra di loro finalizzati a un identico scopo). Si può definire come prestazione di lavoro autonomo occasionale:

“qualsiasi attività di lavoro caratterizzata dall’assenza di abitualità, professionalità, continuità e coordinazione“

Sotto il profilo fiscale, infatti, vi sono differenze nella qualificazione del reddito tra:

- Le prestazioni di lavoro autonomo occasionale, che sono produttive di redditi diversi, ex art. 67, co. 1, lett. l del TUIR;

- Le attività di lavoro autonomo svolte in modo professionale e continuativo, che sono produttive di redditi da lavoro autonomo, ex art. 71, co. 2 del TUIR.

Lavoro autonomo senza partita IVA è possibile?

La domanda sull’argomento lavoro occasionale che maggiormente mi viene posta è se sia possibile lavorare senza partita IVA per l’esercizio di attività di lavoro autonomo. La risposta non può che essere affermativa, lavorare senza partita IVA è possibile ma solo a determinate condizioni:

- L’attività non deve essere svolta in modo professionale;

- L’attività deve essere occasionale, quindi del tutto episodica;

- Non deve esserci coordinazione del lavoro ed impiego di mezzi (non deve trattarsi di attività di impresa).

Rispettando queste condizioni è possibile operare senza partita Iva. Tuttavia, come avrai capito il lavoro senza partita Iva non può che essere qualcosa di temporaneo, utilizzabile fino a quando l’attività non assume il carattere di abitualità e professionalità.

Partita Iva, iscrizione ad Albi professionali

Non costituiscono prestazioni di lavoro autonomo occasionale, anche se di importo minimo, oppure se in numero limitato, quelle rese da soggetti, titolari di partita Iva, iscritti ad Albi professionali e rientranti nell’oggetto della professione esercitata. Solo eventuali prestazioni professionali escluse dall’oggetto della professione abituale esercitata possono essere rese con lavoro autonomo occasionale. Tuttavia, è sempre opportuno verificare la situazione con il proprio Albo professionale di iscrizione.

Assenza di inquadramento normativo proprio

Le attività di lavoro autonomo occasionale non sono identificabili in base a parametri predefiniti. Conseguentemente, stante l’assenza di limitazioni di durata, numero o importo, la natura occasionale (o meno) della prestazione deve essere verificata caso per caso, andando a ricercare nella fattispecie concreta le caratteristiche tipiche suindicate. Per questo è di fondamentale importanza l’ausilio del tuo dottore commercialista di fiducia, in modo che possa aiutarti ad inquadrare al meglio la tua situazione.

Devi prestare attenzione, inoltre, al fatto che non trovano applicazione i limiti economici (5.000 euro/2.500 euro di compensi annui) e di durata (280 ore annue) stabiliti per legge ai fini del ricorso alle prestazioni occasionali ex art. 54-bis del D.L. n. 50/2017 (libretto di famiglia e contratto di prestazione occasionale, sostitutivi dei c.d. “voucher“), in quanto i compensi percepiti in relazione a tali prestazioni occasionali sono esenti da imposizione fiscale.

Allo stesso modo, non trovano applicazione i limiti economici e di durata previsti dalla c.d. “Legge Biagi” (D.Lgs. n. 276/03, così come modificato dall’articolo 24 del D.L. n. 201/2011 c.d. “Legge Fornero“), ovvero durata max. di 30 giorni per committente nell’anno e max. 5.000 euro lorde di compensi. Tale disposizione, infatti, è stata abrogata a partire dal 25 giugno 2015, giorno di entrata in vigore del D.Lgs. 81/2015. Ad oggi, quindi, l’unico riferimento normativo sul lavoro autonomo occasionale è dato dall’art. 2222 del codice civile, che riguarda la prestazione d’opera. Pertanto, sulla base di questa disposizione si può definire lavoratore che effettua una prestazione occasionale:

“chi si obbliga a compiere, dietro corrispettivo, un’opera o un servizio con lavoro prevalentemente proprio senza vincolo di subordinazione, ne potere di coordinamento del committente ed in via del tutto occasionale”

Definizione di lavoro autonomo occasionale ai sensi del Codice Civile

Le caratteristiche delle prestazioni di lavoro autonomo occasionale

Come accennato all’inizio di questa analisi affinché un soggetto possa svolgere un’attività di lavoro autonomo senza partita Iva, è necessario rispettare i seguenti requisiti:

- Mancanza di continuità e abitualità della prestazione di lavoro autonomo. La definizione di abitualità, non essendo stata chiaramente definita dal Ministero, può essere identificata come un’attività duratura nel tempo, che possa fare presumere non ad una attività sporadica, ma prolungata nel tempo. In ogni caso, occorre fare una valutazione ad hoc caso per caso;

- Mancanza di coordinamento della prestazione. Affinché vi sia coordinamento occorre che l’attività sia svolta all’interno dell’azienda o nell’ambito del ciclo produttivo del committente.

Nell’ipotesi in cui la prestazione occasionale perda i suoi requisiti, troveranno applicazione le discipline riguardanti:

- Il lavoro dipendente, se è riscontrabile l’elemento della coordinazione, ed eterodirezione del lavoro oppure

- Il lavoro autonomo (con partita Iva), per più prestazioni autonome abituali.

Nel caso del lavoro autonomo ti consiglio di verificare e valutare se possiedi i requisiti per beneficiare dei vantaggi offerti dal c.d. “regime forfettario“. Si tratta di un regime di vantaggio che presenta una semplificazione degli adempimenti e una riduzione delle imposte dovute, ma soltanto rispettando i requisiti di accesso e di permanenza. Per maggiori informazioni su questo regime puoi leggere: “Regime forfettario per i contribuenti minori“.

Le attività di lavoro autonomo eseguite in maniera del tutto sporadica e non abituale sono svolte quotidianamente da tantissime persone. Molto spesso accanto alla propria attività lavorativa principale (lavoro dipendente o lavoro autonomo con partita IVA o di impresa) esercitano un’attività professionale saltuaria.

Pensa, ad esempio, al caso di un lavoratore dipendente che per pura passione si trova a riparare il PC del vicino di casa. In questo caso, trattasi di attività professionale del tutto occasionale. L’occasionalità dell’attività è il requisito che consente l’utilizzo della prestazione occasionale (e non della partita IVA). Un’altra situazione, su cui spesso mi viene richiesto un parere è il caso di un soggetto che vende oggetti su Ebay. In questo caso, non si parla di attività professionale, ma di un’attività di tipo commerciale. Quindi, le prestazioni occasionali non si rendono applicabili. Nel caso potrà essere emessa una ricevuta non fiscale di vendita. Questo, a patto, anche in questo caso, che l’attività di vendita non sia continuativa nel tempo.

Incompatibilità

I prestatori di lavoro autonomo occasionale possono svolgere contestualmente altre attività lavorative di tipo sia subordinato sia autonomo, queste ultime con carattere di abitualità e prevalenza. Tuttavia, vi sono alcune eccezioni:

- Dipendenti con rapporto di lavoro a tempo parziale con prestazione lavorativa non superiore al 50% di quella a tempo pieno;

- Dipendenti pubblici non possono rendere prestazioni di lavoro autonomo occasionale, a meno che non siano stati a ciò specificamente autorizzati dall’Amministrazione di appartenenza (art. 53 co. 6 e 7 del D.Lgs. n. 165/01, art. 1 co. 60 della Legge n. 662/96).

Il contratto di lavoro autonomo occasionale

Quando ci sia accorda per l’effettuazione di una collaborazione occasionale molto spesso ci si accorda verbalmente. Per la mia esperienza si tratta di una cosa assolutamente da evitare. Quando un committente incarica un soggetto che esercita in modo “non professionale” sa benissimo di contrattare con una posizione di forza. In molti casi, vengono raggiunti accordi verbali proprio per evitare di avere documentazione che possa provare il lavoro del prestatore, e quindi, potersi porre nella condizione di non pagarlo. E’ una situazione molto più frequente di quanto possa sembrare. Ci sono aziende che si approfittano del lavoro di studenti e disoccupati, in questo modo. Se puoi, evita accordi di questo tipo. Ma soprattutto chiedi sempre un contratto scritto che abbia ad oggetto lo svolgimento di lavoro occasionale. Nella redazione del contratto di collaborazione occasionale dovrai fare attenzione a tre aspetti.

- Il primo riguarda la descrizione dell’attività che andrai a svolgere indicandone tempi e modalità. Devi essere quanto più preciso possibile.

- Il secondo aspetto riguarda il compenso, determinandone l’ammontare e soprattutto le tempistiche di pagamento. Non accettare tempistiche indefinite o che non ti soddisfano. Essere chiari è a tuo vantaggio.

- Il terzo requisito è quello che riguarda la possibilità di recedere anticipatamente dal contratto. Devi rendere chiaro in quali casi puoi risolvere anticipatamente il contratto, e con quali modalità.

So che questi punti possono sembrarti aspetti banali, ma ti assicuro che nella pratica quotidiana non lo sono affatto.

Scarica il contratto di collaborazione occasionale

Sottoscrivere un contratto di lavoro occasionale redatto nel modo corretto è davvero raro. Ti consiglio di fare attenzione e nel caso di farti assistere da un legale o da un commercialista per quanto meno verificare che il tuo contratto davvero ti stia tutelando. Per cercare di aiutarti ho realizzato una bozza di contratto di lavoro occasionale che puoi scaricare al link seguente. Puoi utilizzarlo per la tua attività con poche semplici modifiche.

Stipula e firma del contratto

L’ultima fase, una volta stilato il contratto è quella legata alla firma (da parte del committente). Se il tuo committente è un privato, molto probabilmente non riscontrerai particolari problemi nel far firmare il tuo contratto. Per te sarà sicuramente un sollievo perché con il contratto di lavoro occasionale firmato puoi essere al sicuro anche in caso di mancato pagamento. Al contrario, invece, se il tuo committente è un’impresa o un professionista dotato di partita IVA le cose si complicano. In questi casi, infatti, il committente non vorrà vincolarsi al contratto e restare nella sua posizione “di forza“. Il mio consiglio è quello di non accettare di iniziare il lavoro senza un contratto firmato. Solo in questo modo puoi essere sicuro di tutelare al massimo i tuoi interessi (soprattutto in caso di mancato pagamento).

Emissione della ricevuta non fiscale per lavoro autonomo occasionale

Il soggetto che effettua la prestazione di lavoro autonomo occasionale è tenuto a rilasciare al soggetto committente della prestazione, una ricevuta “non fiscale“. Tieni presente che l’emissione della ricevuta non è obbligatoria, a meno che non sia il committente a richiederla, a condizione che il regolamento della prestazione avvenga con mezzi tracciabili (bonifico, carta, assegno, etc). La ricevuta assume la funzione di “quietanza di pagamento“, quindi la sua emissione certifica l’avvenuto pagamento della prestazione. Per questo è importante emettere la ricevuta non prima dell’avvenuto pagamento del compenso da parte del committente. Puoi redigere la ricevuta anche su un normale foglio di carta, a condizione che tu riporti questi elementi obbligatori:

- I tuoi dati anagrafici;

- I dati anagrafici del tuo committente;

- La data di emissione e il numero progressivo d’ordine della ricevuta;

- Il corrispettivo lordo concordato della tua prestazione lavorativa;

- L’eventuale ritenuta d’acconto (pari al 20% dei compenso lordo). Questo solo se il committente è un “sostituto d’imposta“;

- L’importo netto che ti è stato corrisposto dal committente.

Voglio precisare che la ritenuta d’acconto del 20% deve essere applicata a riduzione del compenso lordo dovuto per la prestazione. In pratica, si tratta di un acconto sulle imposte che il committente è tenuto a trattenere e versare all’Amministrazione finanziaria per conto del soggetto che presta la propria attività professionale. La ritenuta d’acconto deve essere applicata soltanto nel caso in cui la prestazione occasionale è svolta nei confronti di sostituti di imposta. Per approfondire: “Chi è il sostituto di imposta?“.

Chi sono i soggetti che si qualificano come sostituti di imposta?

Se stai compilando la ricevuta per lavoro occasionale sono sicuro che ti stai chiedendo se nel tuo caso devi applicare la ritenuta di acconto o meno. Come detto, la ritenuta di acconto si applica solo se il tuo committente rientra tra quelli indicati nell’articolo 23 del DPR n. 600/73. Tale disposizione identifica i sostituti di imposta, che possono essere così sintetizzati:

- Imprese e professionisti (che non applicano il regime forfettario);

- Società di persone e di capitali;

- Associazioni ed enti di ogni tipo;

- Condomini.

Se il tuo committente rientra tra questi devi inserire la ritenuta di acconto nella tua ricevuta per la lavoro autonomo occasionale. Facciamo un esempio:

| Compenso lordo della prestazione | € 1.000 |

| Ritenuta di acconto del 20% | € 200 |

| Compenso netto da corrispondere | € 800 |

La data e l’applicazione della marca da bollo sulla ricevuta

Altro aspetto su cui prestare attenzione è data da attribuire alla ricevuta. Data che deve essere obbligatoriamente quella in cui il prestatore ha ricevuto il compenso da parte del committente. La ricevuta, infatti, ha la funzione di certificare al committente l’avvenuto pagamento della prestazione richiesta. Ed allo stesso tempo rappresenta strumento utile al contribuente per rendicontare i propri compensi percepiti, per la predisposizione della propria dichiarazione dei redditi. Altro elemento indispensabile per la corretta compilazione della ricevuta è l’apposizione della marca da bollo.

Trattandosi di una ricevuta “non fiscale“, il legislatore ha previsto l’apposizione sulla ricevuta di una marca da bollo da 2,00 euro. Questo nel caso in cui l’importo della prestazione superi la soglia di 77,47 euro. La marca da bollo deve riportare una data anteriore rispetto a quella di emissione della ricevuta. Altrimenti si incorrerà in sanzione. Ricordo che l’importo della marca da bollo può essere chiesto a rimborso al committente della prestazione. Infine, se la ricevuta è nei confronti di committente estero, è comunque opportuno apporla.

Scarica il modello di ricevuta

Scarica il nostro modello di ricevuta da utilizzare.

La comunicazione preventiva di utilizzo del lavoro occasionale obbligatoria

Una rilevante novità in materia di prestazioni di lavoro autonomo occasionale, approvata dal Senato, è stata introdotta con un emendamento in sede di conversione in Legge del cosiddetto Decreto Fiscale (D.L. n. 146/2021). Infatti, al fine di svolgere attività di monitoraggio e contrastare forme elusive di tale tipologia lavorativa, l’avvio dell’attività dei lavoratori autonomi occasionali deve essere oggetto di preventiva comunicazione all’Ispettorato Territoriale del Lavoro competente da parte del committente.

La comunicazione deve essere effettuata mediante sms o posta elettronica, secondo le modalità operative applicate in caso di rapporti di lavoro intermittente. In particolare, la comunicazione preventiva deve essere effettuata, a partire dal 1° maggio 2022 esclusivamente con un unico canale telematico valido presente su “Servizio Lavoro” messo a disposizione dal ministero del Lavoro. Il modello di comunicazione permette di scegliere tre ipotesi per il termine entro il quale deve essere conclusa l’opera o il servizio: entro 7, 15 o 30 giorni. Se, invece, l’opera o il servizio non saranno conclusi nell’arco temporale indicato, si renderà necessario effettuare una nuova comunicazione.

L’Ispettorato del lavoro, è chiamato ad adottare un provvedimento di sospensione dell’attività lavorativa qualora riscontri che almeno il 10% dei lavoratori presenti sul luogo di lavoro risulti, al momento dell’accesso ispettivo:

- Occupato senza preventiva comunicazione di instaurazione del rapporto di lavoro;

- Inquadrato come lavoratore autonomo occasionale, in assenza delle condizioni richieste dalla normativa.

In particolare, i requisiti essenziali del lavoratore autonomo occasionale, è opportuno ricordare, che sono i seguenti:

- Mancanza di vincoli di subordinazione;

- Mancanza di coordinamento con il committente;

- Autonomia organizzativa;

- Occasionalità della prestazione.

La nuova disposizione prevede poi che, in caso di violazione dei predetti obblighi, si applichi una sanzione amministrativa di importo compreso tra 500 e 2.500 euro per ciascun lavoratore autonomo per cui sia stata omessa la comunicazione preventiva. Sul punto si attendono pertanto ulteriori chiarimenti al fine di comprendere con precisione secondo quali modalità il committente debba ottemperare a tali nuovi adempimenti in caso di utilizzo di prestazioni di lavoro autonomo occasionale. Con la nota congiunta dell’Ispettorato Nazionale del Lavoro con il Ministero del Lavoro n. 109/2022 sono state, infatti, pubblicate dieci Faq che forniscono importanti chiarimenti su alcuni aspetti inerenti al nuovo adempimento, sul quale, anche dopo la nota n. 29/2022, permanevano ancora alcuni interrogativi.

Soggetti tenuti ad effettuare la comunicazione preventiva sulle prestazioni occasionali

Per quanto riguarda i soggetti obbligati alla comunicazione è stato evidenziato come tale adempimento sia collocato all’interno dell’art. 14 del D.Lgs. n. 81/2008, che disciplina il provvedimento di sospensione dell’attività imprenditoriale. Questo fa si che l’applicabilità della comunicazione preventiva nel lavoro autonomo occasionale riguardi soltanto i committenti che operano in qualità di imprenditori sono tenuti a effettuare la comunicazione di avvio delle prestazioni occasionali. In perfetta coerenza con tale orientamento, la nota n. 109/2022 esclude dal campo di applicazione tutti quei committenti privi di tale status normativo.

Pertanto, devono ritenersi esclusi da tale comunicazione i liberi professionisti (o gli studi professionali), ove gli stessi non operino e non siano organizzati in forma d’impresa (Faq 10), le pubbliche amministrazioni (Faq 4). Sono esclusi anche gli enti del terzo settore, a condizione che non svolgano attività commerciale. Qualora venga esercitata attività di impresa la comunicazione si rende necessaria, ma solo nei confronti di quei lavoratori che, mediante prestazione autonoma occasionale, vengano impiegati in attività che rivestono i caratteri dell’imprenditorialità (Faq 1). Sono escluse da tale obbligo comunicativo anche le associazioni e società sportive dilettantistiche (Faq 9). In tutti questi casi è proprio l’assenza della natura imprenditoriale e dello scopo di lucro a determinarne l’esclusione dal campo di applicazione della normativa. Sono esclusi dalla comunicazione anche i lavoratori dello spettacolo i quali, tuttavia, sono soggetti a certificato di agibilità (Faq 7).

L’obbligo di comunicazione non riguarda gli addetti alle vendite (Faq 2) e i procacciatori d’affari (Faq 3), in quanto attività che, se anche rese in modo occasionale, hanno comunque natura commerciale e i cui compensi e le cui provvigioni sono diversamente inquadrate nell’ambito dell’art. 67 comma 1 lett. i) del TUIR (la nota n. 29/2022 si riferiva ai redditi diversi ex art. 67 comma 1 lett. l). Inoltre il lavoro da remoto, non esonera dall’effettuare la comunicazione a meno che non si tratti di prestazione intellettuale (Faq 6).

Tipologia di rapporti lavorativi da comunicare: prestazioni intellettuali escluse

L’aspetto sicuramente di maggiore interesse riguarda l’ambito dell’attività lavorativa da comunicare. La Faq 5 della nota 109/2022 prevede l’esclusione dall’obbligo di comunicazione nei confronti delle prestazioni che abbiano una natura prettamente intellettuale. Pertanto, tutte le attività di natura intellettuale, come ad esempio, i correttori di bozze, i progettisti grafici, i lettori di opere in festival o in libreria, i relatori in convegni e conferenze, i docenti e i redattori di articoli e testi. La natura meramente esemplificativa di tale elencazione comporta, quindi, la possibilità di ritenere esonerate anche ulteriori ipotesi, a condizione che le prestazioni siano di natura esclusivamente intellettuale.

Nella nota 109/2022, l’Ispettorato ha chiarito che il luogo di svolgimento della prestazione non è una scriminante dell’obbligo di comunicazione. Perciò, in caso di lavoro svolto da remoto con modalità telematica dall’abitazione o dall’ufficio della voratore, sarà necessaria la comunicazione, salvo che non si tratti di una prestazione prettamente intellettuale. Se invece la prestazione di lavoro occasionale è resa in smart working fuori dal territorio italiano, da lavoratori non residenti in Italia, la disciplina applicabile sarà quella del Paese dove viene eseguito il lavoro.

Come effettuare la comunicazione preventiva nel lavoro autonomo occasionale?

Per accedere all’applicazione “LAVORO AUTONOMO OCCASIONALE” è necessario collegarsi al portale Servizi Lavoro al link https://servizi.lavoro.gov.it. La comunicazione di inizio di attività di lavoro autonomo occasionale deve contenere le informazioni seguenti:

- Dati del committente e del prestatore;

- Luogo della prestazione;

- Sintetica descrizione dell’attività;

- Data di inizio della prestazione e presumibile arco temporale entro il quale potrà considerarsi compiuta l’opera o il servizio. È opportuno precisare che, qualora la prestazione non sia compiuta nell’arco temporale indicato si rende necessaria una nuova comunicazione;

- Ammontare del compenso stabilito tra le parti.

Per quanto riguarda la comunicazione preventiva è opportuno indicare che la stessa comunicazione può essere oggetto di annullamento o di modifica dei dati prima che l’attività lavorativa del prestatore abbia inizio. Di seguito puoi trovare la guida alla compilazione.

La disciplina fiscale legata alle prestazioni di lavoro autonomo occasionale

Ai fini fiscali, il reddito derivante da prestazioni occasionali rientra nella categoria dei “redditi diversi“, secondo quanto disposto dall’articolo 67, comma 1, lettera l), del DPR n. 917/86 (TUIR). I redditi da lavoro autonomo (anche quelli derivanti da attività occasionali), si determinano, secondo quanto disciplinato dall’articolo 71, comma 2, del TUIR. In pratica, il calcolo è dato dalla differenza tra l’ammontare dei compensi percepiti nel periodo d’imposta e le spese specificamente inerenti alla loro produzione. Da un punto di vista dichiarativo, i redditi derivanti dalle attività occasionali devono essere indicati:

- Nel quadro D del modello 730 oppure,

- Nel quadro RL del modello Redditi Persone Fisiche.

Sia che si presenti il 730 piuttosto che il modello Redditi, quindi, è opportuno indicare nell’apposito quadro l’importo del reddito lordo percepito e dell’eventuale ritenuta d’acconto subita. In questo modo il reddito percepito sconterà la tassazione IRPEF, facendo cumulo con gli altri redditi imponibili percepiti (lavoro dipendente, lavoro autonomo, etc).

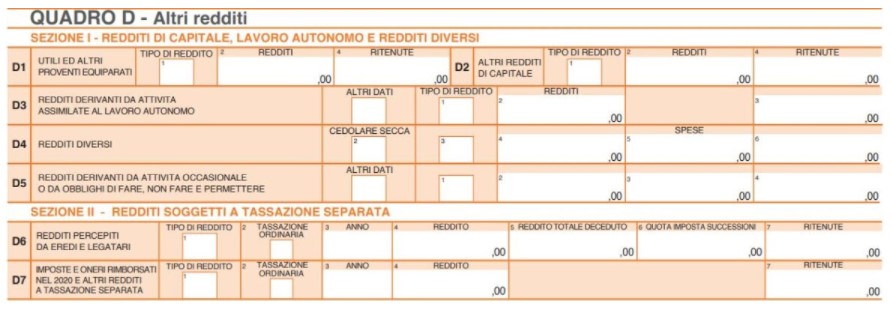

Redditi da attività occasionali nel quadro D del modello 730

I redditi derivanti da prestazioni occasionali devono essere indicati nel quadro D del modello 730. In particolare, il riferimento è al rigo D5 del modello 730. Nella colonna 1 deve essere indicata la tipologia di reddito percepita. I codici da utilizzare sono, alternativamente, i seguenti:

- 1. Per i redditi derivanti da attività commerciali non esercitate abitualmente;

- 2. Per i redditi derivanti da attività di lavoro autonomo non esercitate abitualmente.

Nella colonna 2 devono essere indicati i redditi percepiti nel periodo di imposta (il reddito da inserire è sempre il reddito lordo), mentre nella successiva colonna 3 è possibile riportare le spese sostenute inerenti la produzione del reddito (attenzione, perché l’inserimento di un dato in questa colonna presuppone la presenza di documentazione come fatture o ricevute intestate ed inerenti la produzione del reddito). Infine, nella colonna 4 devono essere indicate le ritenute di acconto subite (come riportate nella Certificazione Unica rilasciata).

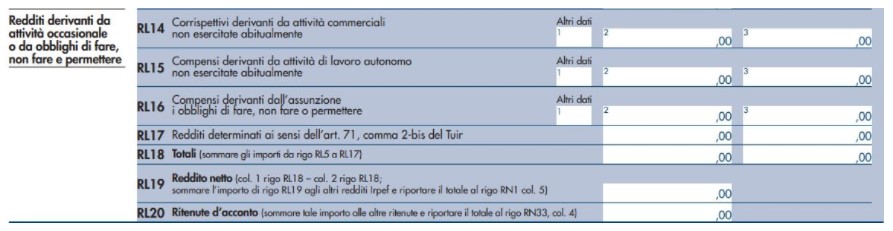

Redditi da attività occasionali nel quadro RL del modello Redditi P.F.

Per i soggetti che percepiscono redditi che non possono essere dichiarati nel modello 730 (modello obbligatorio per i soggetti titolari di partita Iva o che percepiscono redditi di capitale, etc) i proventi da prestazione di lavoro occasionale possono essere dichiarati nel modello Redditi P.F. In questo caso, i redditi derivanti dall’attività occasionale trovano collocazione all’interno del quadro RL, dedicato ai redditi diversi.

Le modalità di compilazione del Modello Redditi Persone Fisiche sono le seguenti:

RIGO RL15 – Devono essere riportati in colonna 1 compensi derivanti da attività di lavoro autonomo, non esercitate abitualmente. Mentre, in colonna 2 possono essere riportate le spese sostenute per l’esercizio dell’attività, fino a concorrenza dei compensi percepiti. Naturalmente le spese sostenute per la produzione del reddito devono essere validamente documentate ed inerenti all’attività esercitata (come ad esempio carburante, treni, ristoranti, cancelleria, etc).

È bene sottolineare che spesso per l’Amministrazione finanziaria il sostenimento di costi per l’esercizio di un’attività considerata occasionale, fanno pensare che la stessa possa essere un’attività abituale, e quindi esercitabile solo con partita Iva. È quindi bene prestare la massima attenzione all’iscrizione di tali spese.

RIGO RL20 – Deve essere riportato il totale delle ritenute d’acconto subite, che andrà a confluire nel quadro RN del Modello Redditi Persone Fisiche. È bene sottolineare che l’importo delle ritenute da inserire in questo rigo è quello che deriva dalla Certificazione (modello di Certificazione Unica) che il sostituto d’imposta è obbligato ad inviare all’Agenzia delle Entrate e a rilasciarvi in copia entro il 31 marzo dell’anno successivo a quello in cui avete percepito il compenso per la prestazione di lavoro autonomo occasionale svolta.

Lavoro occasionale ed esonero dalla presentazione della dichiarazione dei redditi

Aspetto importante riguarda la possibilità di essere esonerati dalla presentazione della dichiarazione dei redditi. Questa possibilità riguarda unicamente i soggetti che hanno percepito soltanto redditi da collaborazioni occasionali sotto la soglia di 4.800 euro lordi annui. Sotto questa soglia il reddito percepito può non essere inserito in dichiarazione. Fino a tale valore vi è, infatti, una specifica detrazione IRPEF che abbatte (ed azzera) l’imposta (IRPEF) dovuta.

Se ti trovi in questa fattispecie ti consiglio di prestare attenzione perché potresti sfruttare un vantaggio. Se hai svolto prestazioni occasionali verso un sostituto di imposta che ti ha applicato la ritenuta di acconto presentare la dichiarazione per te è vantaggioso. Con un reddito inferiore ai 4.800 euro di prestazione di lavoro occasionale e con ritenute di acconto subite presentare la dichiarazione dei redditi ti consente il recupero delle ritenute d’acconto subite. Queste, infatti, in dichiarazione si trasformano in crediti di imposta che possano essere sfruttati, alternativamente:

- Utilizzato in compensazione: puoi sfruttare il credito per il pagamento di eventuali altre imposte erariali o contributive dovute;

- Chiesto a rimborso: in questo caso puoi chiedere in dichiarazione il rimborso del credito spettante.

Se ti stai chiedendo quale sia la scelta migliore, dipende dalla tua situazione fiscale personale (contattami se vuoi per un consiglio).

Come si calcola la ritenuta di acconto?

Le prestazioni di lavoro autonomo occasionale, nel momento in cui vengono svolte per conto di un soggetto che riveste la qualifica di sostituto di imposta (come ad esempio, associazioni, società, cooperative, ditte individuali, professionisti, etc), sono soggette all’applicazione della ritenuta di acconto.

L’applicazione della ritenuta di acconto è obbligatoria tutte le volte in cui il committente della prestazione sia un sostituto d’imposta, di cui all’articolo 64, comma 3, del DPR n. 600/73. In questo caso il soggetto prestatore d’opera è soggetto all’applicazione di una ritenuta d’acconto del 20% sul proprio compenso lordo. Si tratta di una particolare forma di pagamento di un acconto dell’IRPEF, che sarà calcolata definitivamente con la dichiarazione dei redditi. La base imponibile su cui applicare la ritenuta è il compenso della prestazione eseguita, ed eventuali rimborsi spese forfettari. Qualora, invece, vi siano rimborsi spese analitici (ovvero documentati da fattura), non trattandosi di compensi, ma di veri e propri rimborsi, questi sono esclusi dall’applicazione della ritenuta di acconto.

Il versamento della ritenuta di acconto

Il sostituto di imposta quando eroga un reddito da prestazione occasionale deve trattenere la ritenuta di acconto del 20% sul compenso lordo. Chiariamo con un esempio. Se il sostituto di imposta eroga un reddito pari a 1.000 euro, deve trattenere la ritenuta di acconto del 20% (pari a 200 euro), versando al lavoratore (prestatore) l’importo netto di 800 euro. L’importo della ritenuta d’acconto deve essere trattenuto e versato all’Erario entro il giorno 16 del mese successivo a quello di pagamento del compenso.

Esempio di versamento della ritenuta di acconto con modello F24:

| Codice tributo | Rateazione/Mese | Anno di riferimento | Importi a debito versati | Importi a credito compensati |

|---|---|---|---|---|

| 1040 | 0101 | 2024 | xxxx | – |

Annualmente il sostituto d’imposta è chiamato alla predisposizione della Certificazione Unica, che deve essere trasmessa telematicamente all’Agenzia delle Entrate, ed inviata al lavoratore occasionale. Tale documento è utile per la dichiarazione dei redditi del lavoratore.

Recupero della ritenuta di acconto subita

Arrivati a questo punto della compilazione, quello che devi fare è analizzare il Quadro RN della dichiarazione. Si tratta del quadro di riepilogo della dichiarazione dei redditi che raccoglie i dati degli altri quadri dichiarativi per effettuare il riepilogo della tassazione IRPEF. Da questo quadro può emergere una differente situazione:

- Imposta a debito da versare. L’importo della tassazione effettiva è superiore all’importo delle ritenute subite.

- Imposta a credito. In questo caso la tassazione effettiva è risultata inferiore alle ritenute subite.

In caso di emersione di imposta a debito devi provvedere al pagamento entro il 30 giugno dell’anno di presentazione della dichiarazione, al pagamento. Il pagamento avviene presentando il modello F24. La presentazione può avvenire con modalità telematica, home banking, oppure presso uno sportello di Banche o Poste. L’emersione del credito, invece, si ha quando la ritenuta d’acconto è maggiore rispetto all’IRPEF dovuta per quel periodo d’imposta. In questo caso, la maggiore ritenuta subita, diventa un credito IRPEF. Credito che dovrà essere indicato nel Quadro RX del modello Redditi PF. Attraverso il Quadro RX hai la possibilità di scegliere come utilizzare il credito. Le possibilità che hai a disposizione sono due:

- Utilizzo in compensazione del credito. Il credito può essere utilizzato per compensare altre imposte nel modello F24. La compensazione può avvenire liberamente per crediti di importo fino a 5.000 euro. Limite oltre il quale dovrà essere apposto il visto di conformità sulla dichiarazione dei redditi;

- Richiesta di rimborso del credito. Scelta da fare quando non ci sono nell’anno altre imposte da versare. I tempi di rimborso del credito variano molto, ma in media occorre circa un anno per vedersi rimborsare sul conto corrente la cifra del credito.

La certificazione unica per il lavoro autonomo occasionale

Come capire se durante il lavoratore occasionale ha subito una ritenuta di acconto?

Quando si effettuano collaborazioni occasionali nei confronti di sostituti di imposta, gli stessi sono tenuti a rilasciare ai prestatori d’opera la Certificazione Unica dei compensi percepiti nell’anno precedente. In questo documento sono evidenziati sia i redditi percepiti con lavoro occasionale che le eventuali ritenute subite.

I committenti devono rilasciare la certificazione ai prestatori entro il 31 di marzo di ogni anno. Una volta ricevuta la Certificazione quello che si deve fare è verificare se vi è stata l’applicazione di ritenute di acconto e quanto è stato il vostro reddito lordo imponibile. In base alle considerazioni fatte in precedenza potrete capire se siete obbligati o meno a presentare la dichiarazione dei redditi.

Posso effettuare attività con committente estero?

L’attività di lavoro autonomo occasionale può essere svolta anche con committente estero (non residente). In questo caso l’importo della prestazione professionale non è soggetto all’applicazione della ritenuta di acconto, a condizione che il committente non residente non sia dotato di stabile organizzazione in Italia. Quindi l’importo della prestazione professionale viene erogato al lordo da parte del committente non residente al prestatore di lavoro italiano. Questi, è tenuto ad applicare la relativa tassazione direttamente in dichiarazione dei redditi, a meno che non verifichi una delle condizioni di esonero.

Per approfondire: “Casi di esonero dalla presentazione della dichiarazione dei redditi“.

Posso farmi pagare all’estero?

La prestazione di lavoro autonomo occasionale può essere pagata sia in Italia che su un eventuale conto corrente estero del lavoratore. Il fatto che il pagamento avvenga all’estero non esonera il lavoratore dall’indicazione dello stesso in Italia, in dichiarazione dei redditi. Quello che conta ai fini fiscali è la residenza fiscale italiana del lavoratore e non il luogo ove avviene il pagamento dell’attività lavorativa. Inoltre, occorre prestare attenzione agli obblighi di monitoraggio fiscale del conto corrente estero.

Posso farmi pagare in contanti?

Ad oggi, è possibile ricevere pagamenti in contanti fino alla soglia di 2.000 euro. Sopra questa soglia il pagamento deve essere effettuato con mezzi tracciabili. Affinché vi possa essere pagamento in contanti c’è bisogno, comunque, dell’accordo contrattuale tra le parti.

In caso di controllo come si dimostra il lavoro occasionale?

In caso di controllo sul lavoratore il lavoro autonomo occasionale si dimostra attraverso il contratto e le ricevute emesse a fronte dei pagamenti ricevuti. Inoltre, la dimostrazione avviene attraverso l’attività concretamente svolta dal lavoratore. Mentre, come detto ne paragrafo precedente, i controlli sul datore di lavoro riguardano eventuali sanzioni come lavoro dipendente “mascherato“, i controlli sul lavoratore riguardano, invece, l’ipotesi di mancata apertura della partita Iva. Per questo, infatti, ove venga contestata questa fattispecie il lavoratore autonomo occasionale rischia di vedersi applicare sanzioni su questa fattispecie.

Disciplina previdenziale

Nel caso in cui il prestatore di lavoro occasionale raggiunga nell’anno la soglia di 5.000 euro lorde di prestazioni occasionali c’è l’obbligo di iscrizione alla Gestione Separata INPS. Questo è quanto disposto dall’articolo 44 del D.L. n. 269/2003, convertito dalla Legge n. 326/2003. Questa norma prevede, quindi, l’obbligo della contribuzione previdenziale in capo ai prestatori che superano la soglia annua di 5.000 euro lorde di prestazioni occasionali.

La soglia di 5.000 euro lorde annue deve essere così conteggiata:

| Prendendo a riferimento solo le prestazioni occasionali svolte |

| Sommando tutti gli importi lordi incassati nell’anno fino a quel momento |

| Considerando gli importi percepiti da tutti i committenti |

| Escludendo tutti i redditi di altre categorie (es. lavoro dipendente o autonomo) |

Soglia di esenzione contributiva di 5.000 euro

I contributi devono essere versati solamente sulla quota di reddito eccedente la soglia dei 5.000 euro. In pratica tale soglia funge da franchigia per i contributi previdenziali. Attenzione, questa soglia non ha niente a che vedere con quanto detto ai fini fiscali! L’obbligo di iscrizione alla Gestione Separata è a carico del datore di lavoro e nasce nell’anno in cui il lavoratore supera il predetto limite di compensi. Pertanto, i lavoratori autonomi occasionali con compensi fino a 5.000 euro nell’anno solare non sono obbligati né all’iscrizione alla Gestione Separata. Nemmeno, al versamento di contributi previdenziali.

Comunicazione al committente del superamento della soglia di compensi annui

Per i soggetti che superano la soglia di esenzione, l’imponibile previdenziale è costituito dal compenso lordo erogato al lavoratore, che supera la soglia annua di 5.000 euro. Compenso dal quale devono essere dedotte eventuali spese poste a carico del committente e risultanti da fattura o ricevuta. I lavoratori interessati devono comunicare tempestivamente ai propri committenti il superamento della soglia di esenzione e, solo per la prima volta, iscriversi alla Gestione. Questo a meno che non si tratti di collaboratori o soggetti assimilati già iscritti. Di seguito puoi trovare il link per scaricare la dichiarazione dei compensi da comunicare al soggetto committente la prestazione (al superamento dei 5.000 euro). Nella ricevuta il lavoratore si vedrà applicare la ritenuta previdenziale pari ad 1/3 del contributo dovuto. Questo in quanto i restanti 2/3 di contributo sono direttamente a carico del datore di lavoro.

Contributi dovuti sulla quota eccedente 5.000 euro

Una delle domande che maggiormente mi arrivano sull’argomento riguarda il superamento della soglia di 5.000 euro annui con le prestazioni occasionali. Come ho già avuto modo di dire, questa soglia ha effetti soltanto previdenziali ed obbliga per gli importi superiori alla limite il versamento dei contributi previdenziali. Come ti ho indicato si tratta di contributi dovuti alla Gestione separata INPS, e che sono suddivisi:

- Per 1/3 a carico del lavoratore e

- Per 2/3 a carico del datore di lavoro.

Al fine di permettere al datore di lavoro di effettuare correttamente le trattenute previdenziali è necessario che il lavoratore comunichi allo stesso che a breve supererà la soglia annua di 5.000 euro per tutti i committenti. In questo modo il datore di lavoro sarà a conoscenza di dover effettuare i versamenti contributivi per la quota a lui spettante. Se la comunicazione da parte del lavoratore non avviene non vi è alcuna responsabilità da parte dell’azienda committente sul versamento contributo dovuto.

Superamento della soglia di 5.000 euro e apertura della partita Iva

Altro aspetto da chiarire riguarda la voce che vede che soglia di 5.000 euro e partita Iva siano collegati. E’ bene ribadirlo ancora una volta, non è così!

L’obbligo di apertura della partita Iva è indipendente dal volume di compensi raggiunto. La partita Iva si apre quando una attività professionale diventa abituale e continuativa nel tempo. Se ad esempio realizzi testi per testate giornalistiche e lo fai esclusivamente nel tempo libero o nel fine settimana, due volte al mese, anche se superi i 5.000 euro non avrai obbligo di partita Iva. L’attività esercitata non è abituale, ed in questo non influisce il volume dei tuoi compensi. Al massimo se superi di 5.000 euro dovrai iscriverti alla Gestione separata INPS e versare i contributi. Se, invece, l’attività di scrittura viene svolta tutti i fine settimana dell’anno, o anche durante la settimana, ecco che c’è una continuità dell’attività nell’anno. A questo punto, sempre indipendentemente dal compenso percepito vi è obbligo di operare con partita Iva.

Quello che posso consigliarti è di valutare sempre la tua posizione personale con un dottore Commercialista. Non esiste infatti un metodo di giudizio unico per determinare se vi è obbligo o comunque convenienza ad operare con la partita Iva. Per questo motivo il consulto con un esperto può essere importante per evitarti di commettere errori, che in caso di accertamenti si pagano cari. Ricorda sempre che l’eventuale mancata apertura della partita Iva è sempre una tua responsabilità. L’Agenzia delle Entrate se riscontra violazioni potrebbe contestarti e richiederti il versamento dell’Iva. Quindi attenzione!

Prestazioni previdenziali erogate

Il lavoratore autonomo occasionale soggetto all’obbligo di iscrizione presso la Gestione Separata, laddove il reddito annuo derivante da detta attività sia superiore a 5.000 euro e se obbligato al versamento della relativa maggiorazione contributiva, ha titolo alle prestazioni di malattia e maternità (circ. INPS 13.3.2006 n. 41). I lavoratori autonomi occasionali esclusi dall’obbligo di iscrizione alla Gestione separata non hanno alcuna tutela previdenziale.

Compatibilità con la NASPI

Il lavoro autonomo occasionale presenta compatibilità con la NASPI. Infatti, nel caso in cui venga effettuata un’attività lavorativa autonoma dalla quale derivi un reddito (fino a 3.000 euro) che corrisponde ad un’imposta lorda pari o inferiore alle detrazioni spettanti ai sensi dell’art. 13 del TUIR, il beneficiario ha la possibilità di continuare a percepire la NASPI, con importo ridotto, pari all’80% dell’importo previsto, rapportato al periodo di tempo che intercorre tra la data di inizio dell’attività autonoma e la data in cui termina il periodo di godimento dell’indennità. Sul punto, vedasi i seguenti chiarimenti: art. 10, co. 1, del D.Lgs. n. 22/15 e Circolare INPS n. 94/15.

Di particolare importanza è l’obbligo posto a carico del soggetto che svolge attività autonoma, il quale è tenuto ad informare l’INPS, entro il termine di un mese dall’inizio dell’attività, oppure entro un mese dalla domanda di NASPI (se l’attività era preesistente), dichiarando il reddito annuo che si prevede di percepire dall’attività autonoma esercitata. Sul punto occorre tenere presente che la riduzione viene calcolata d’ufficio al momento della presentazione della dichiarazione dei redditi, oppure (se non si è obbligati alla presentazione della dichiarazione) il soggetto beneficiario dell’indennità è chiamato a presentare all’INPS una autocertificazione con l’indicazione dell’effettivo reddito percepito. Tale comunicazione deve essere presentata entro il 31 marzo di ciascun anno (con riferimento ai redditi percepiti nell’anno precedente). In mancanza di tale informazione, il soggetto è chiamato a restituire la NASPI percepita dall’inizio dell’attività di lavoro autonomo effettuata.

Approfondimenti sulla prestazione di lavoro autonomo occasionale

La disciplina sulla prestazione occasionale prevede anche ulteriori aspetti che per motivi di brevità non ho trattato in questo articolo. Tuttavia, ho realizzato altri articoli che ti lascio di seguito con cui puoi approfondire altri argomenti legati al lavoro occasionale. Per quanto riguarda la disciplina dei rimborsi spese del lavoratore autonomo occasionale vi rimando a questo articolo:

Prestazioni occasionali per attività sotto direzione altrui 2024

La norma attualmente in vigore sulla prestazione occasionale è data dall’art. 54-bis del D.L. n. 50/2017, convertito dalla Legge n. 96/2017 (modificata dall’art. 1 commi da 342 a 354 della Legge n. 197/2022). Questa disposizione (a seguito dell’abrogazione della disciplina sul lavoro accessorio) ha permesso l’utilizzo di prestazioni occasionali (lavoro occasionale alle dipendenze altrui), con due diverse modalità alternative:

- Il libretto famiglia, per le persone fisiche che non operano nell’esercizio di attività professionale o di impresa;

- Il contratto di prestazione occasionale (da non confondere con il contratto di collaborazione occasionale visto sopra), per i soggetti diversi dalle persone fisiche (es. associazioni, fondazioni, imprese, soggetti esteri con stabile organizzazione in Italia, etc) e per le persone fisiche che operano in forma professionale o di impresa.

Il contratto di prestazione occasionale è rivolto a diverse categorie di utilizzatori, ognuno con propri limiti e caratteristiche peculiari: professionisti, lavoratori autonomi, imprenditori, associazioni, fondazioni e altri enti di natura privata, imprese agricole, pubbliche amministrazioni, enti locali, aziende alberghiere e strutture ricettive del settore turismo, onlus e associazioni che possono acquisire prestazioni di lavoro attraverso contratti di prestazioni di lavoro occasionale, per attività lavorative sporadiche e saltuarie, nel rispetto dei limiti economici previsti dalla norma.

Limiti economici delle prestazioni occasionali

Le prestazioni occasionali sono quelle attività lavorative, occasionali, e sotto la direzione altrui che danno luogo, che nel corso di un anno non superano i seguenti limiti per il soggetto prestatore e per l’utilizzatore:

| Massimo 280 ore di lavoro per ogni utilizzatore (eccezioni per il settore agricolo) |

| Compensi fino a 5.000 euro, per ogni prestatore, da parte della totalità degli utilizzatori |

| Compensi fino a 10.000 euro, per ogni utilizzatore, nei confronti della totalità dei prestatori |

| Compensi fino a 2.500 euro per ogni prestatore, da parte dello stesso utilizzatore |

Tutti i compensi si riferisco ad importi al netto di contributi, premi INAIL e costi di gestione.

Con riferimento alla soglia di utilizzo relativa alla totalità dei prestatori, sono conteggiati al 75% del loro importo i compensi per prestazioni di lavoro occasionale rese dai seguenti soggetti:

- Titolari di pensione di vecchiaia o d’invalidità;

- Giovani con meno di venticinque anni di età. Se regolarmente iscritti a un ciclo di studi presso un Istituto scolastico di qualsiasi ordine e grado. Ovvero, a un ciclo di studi presso l’Università;

- Disoccupati che abbiano reso la DID;

- Percettori di prestazioni integrative del salario, di reddito di inclusione (REI) ovvero di altre prestazioni di sostegno del reddito.

In ogni caso non può essere superato il limite massimo di 280 ore lavorative nell’arco dell’anno.

Per quali attività è possibile utilizzare le prestazioni occasionali?

Privati e famiglie possono utilizzare le prestazioni occasionali per svolgere:

- Piccoli lavori domestici, inclusi i lavori di giardinaggio, di pulizia o di manutenzione;

- Assistenza domiciliare ai bambini e alle persone anziane, ammalate o con disabilità;

- Insegnamento privato supplementare.

Imprese e professionisti possono sfruttare il Lavoro Occasionale per effettuare attività occasionali nella generalità dei settori produttivi. Infine, gli enti della Pubblica Amministrazione possono utilizzare questo regime nell’ambito dell’attività istituzionale, solo ed esclusivamente per:

- Progetti speciali rivolti a specifiche categorie di soggetti in stato di povertà, di disabilità, di detenzione, di tossicodipendenza o che fruiscono di ammortizzatori sociali;

- Lavori di emergenza correlati a calamità o eventi naturali improvvisi;

- Attività di solidarietà. In collaborazione con altri enti pubblici o associazioni di volontariato;

- Organizzazione di manifestazioni sociali, sportive, culturali o caritative.

Limiti di utilizzo

È fatto divieto di utilizzare la disciplina in commento nelle seguenti fattispecie. Per imprese e professionisti:

- Con soggetti che abbiano cessato da meno di 6 mesi un rapporto di lavoro subordinato o di collaborazione col medesimo utilizzatore;

- Da parte degli utilizzatori che occupano più di 10 lavoratori subordinati a tempo indeterminato (anche per aziende alberghiere e nel settore del turismo);

- Da parte delle imprese del settore agricolo con i braccianti agricoli;

- Imprese dell’edilizia o esercenti l’attività di escavazione o lavorazione di materiale lapideo, delle imprese del settore delle miniere, cave e torbiere;

- Nell’ambito dell’esecuzione di appalti di opere o servizi.

Per gli enti della Pubblica Amministrazione è fatto divieto di utilizzo di questa disciplina:

- Oltre i vincoli previsti dalla vigente disciplina in materia di contenimento delle spese di personale;

- Oltre il limite di 280 ore nell’arco dello stesso anno civile.

La procedura telematica dell’INPS

Al fine di poter usufruire delle prestazioni occasionali è prevista una apposta piattaforma informatica messa a disposizione dall’INPS:

Per la registrazione è necessario fornire le informazioni identificative necessarie per la gestione del rapporto di lavoro e dei connessi adempimenti contributivi (vedi la Circolare INPS n. 107/17). In particolare, al momento della registrazione:

- Gli utilizzatori (famiglie o imprese) devono indicare la scelta per il Libretto Famiglia o contratto di prestazione di lavoro occasionale;

- I prestatori di attività lavorativa devono indicare l’IBAN del conto corrente bancario/postale ovvero il numero del libretto postale o della carta di credito sul quale ricevere il compenso pattuito.

Con maggiore dettaglio, l’utilizzatore (famiglia e/o impresa) è chiamato a seguire i seguenti adempimenti:

- Effettuare il versamento preventivo delle somme necessarie al pagamento delle prestazioni di lavoro occasionale, comprensive dell’assolvimento degli oneri di assicurazione sociale e dei costi di gestione attraverso l’alimentazione del proprio “portafoglio elettronico”. Il versamento delle somme può essere effettuato tramite intermediari, modello F24 Elide, F24 Enti pubblici, utilizzando la utilizzando la causale contributo “LIFA”, per il Libretto Famiglia e “CLOC” per il contratto di prestazione di lavoro occasionale (Risoluzione n. 81/E/2017) o mediante strumenti di pagamento elettronico (con addebito su c/c ovvero su carta di credito), accessibili esclusivamente dal Portale dei Pagamenti INPS e gestiti attraverso le modalità di pagamento “pagoPA”;

- Comunicare, entro i termini stabiliti per ciascuna tipologia contrattuale, lo svolgimento dell’attività lavorativa, utilizzando un calendario giornaliero gestito dalla procedura INPS.

Il pagamento dei compensi ai prestatori di lavoro ed il versamento dei contributi

Il meccanismo di funzionamento della prestazione occasionale e libretto famiglia dell’INPS prevede che sia lo stesso istituto a prevedere il pagamento delle somme ai prestatori. In particolare è previsto:

- Il pagamento del compenso al prestatore (con accredito sul conto corrente bancario o con bonifico) entro il giorno 15 del mese successivo a quello di svolgimento della prestazione;

- L’accreditamento dei contributi previdenziali sulla posizione contributiva del prestatore;

- Il trasferimento all’INAIL, il 30 giugno e il 31 dicembre di ciascun anno, dei premi per l’assicurazione INAIL.

L’art. 2-bis co. 1, lett. f) del D.L. n. 87/2018 prevede una alternativa modalità di erogazione delle somme secondo cui, su richiesta del prestatore espressa al momento della registrazione nella piattaforma telematica, il pagamento delle somme spettanti possa essere effettuato decorsi 15 giorni dal momento in cui la prestazione lavorativa inserita nella procedura informatica si è consolidata. Il pagamento dovrà essere effettuato presso gli sportelli postali e solo dietro generazione e presentazione di un mandato di pagamento emesso tramite la piattaforma informatica INPS e stampato dall’utilizzatore, che identifichi le parti, il luogo, la durata della prestazione e l’importo del corrispettivo.

Il regime previsto per l’agricoltura

L’art. 1 co. 343 della legge n. 197/22 ha introdotto un regime sperimentale valido nel biennio 2023-2024 per le aziende del settore agricolo, le quali vengono conseguentemente escluse dalla possibilità di utilizzare il contratto di prestazione occasionale, a prescindere dalla tipologia di prestatore impiegato (come per il settore turistico, anche per le aziende agricole le prestazioni in esame potevano essere rese solo da specifiche categorie di soggetti). In particolare, viene prevista la possibilità di instaurare, con particolari categorie di lavoratori, rapporti di lavoro agricolo occasionale a tempo determinato per attività di natura stagionale.

Le prestazioni agricole di lavoro subordinato occasionale riguardano attività di natura stagionale non superiori a 45 giornate annue per singolo lavoratore e devono essere rese da particolari categorie di soggetti – tra cui studenti under 25, disoccupati, detenuti, ecc. – che sono chiamati ad autocertificare al datore di lavoro la propria condizione. Non possono accedere a tale strumento i datori di lavoro agricoli che non rispettano il contratto collettivo nazionale e provinciale stipulato dalle associazioni datoriali e sindacali comparativamente più rappresentative sul piano nazionale.

Per ricorrere alle prestazioni in esame occorre inviare al Centro per l’impiego, prima dell’inizio della prestazione, la comunicazione obbligatoria ex art. 9-bis del D.L. n. 510/96, ai fini della quale i 45 giorni di prestazione massima consentita si computano prendendo in considerazione esclusivamente le presunte giornate di effettivo lavoro e non la durata in sé del contratto, che potrà avere un arco temporale di vigenza massima pari a 12 mesi.

Il compenso percepito dal prestatore agricolo si basa sulla retribuzione stabilita dai contratti collettivi nazionali e provinciali stipulati dalle organizzazioni sindacali maggiormente rappresentative su base nazionale e deve essere erogato direttamente dal datore di lavoro con strumenti tracciabili, ai sensi dell’art. 1 comma 910-913 della Legge n. 205/17).

Il datore di lavoro dovrà effettuare all’INPS il versamento della contribuzione unificata previdenziale e assistenziale agricola, comprensiva di quella contrattuale, dovuta sui compensi erogati, nella misura di aliquota prevista dall’art. 1 comma 45 della Legge n. 220/10 per i territori svantaggiati, entro il giorno 16 del mese successivo al termine della prestazione. Inoltre, l’emissione del LUL può essere unica e dovuta alla scadenza del rapporto. Il tutto, fermo restando che i compensi potranno essere erogati anche anticipatamente per settimana, quindicina o mese.

Il regime previsto per la pubblica amministrazione

Le pubbliche amministrazioni possono fare ricorso a questo tipo di contratto esclusivamente per esigenze temporanee o eccezionali e per attività specifiche previste dalla legge:

- Nell’ambito di progetti speciali rivolti a specifiche categorie di soggetti in stato di povertà, di disabilità, di detenzione, di tossicodipendenza o di fruizione di ammortizzatori sociali;

- Per lo svolgimento di lavori di emergenza correlati a calamità o eventi naturali improvvisi;

- Come per attività di solidarietà, in collaborazione con altri enti pubblici e/o associazioni di volontariato;

- Per l’organizzazione di manifestazioni sociali, sportive, culturali o caritatevoli.

Le pubbliche amministrazioni non sono soggette al divieto di utilizzo del contratto previsto per i datori di lavoro con più di cinque dipendenti in rapporto.

Regime per le aziende alberghiere e le strutture ricettive nel settore del turismo

Per le aziende alberghiere e le strutture ricettive che operano nel settore del turismo, che abbiano alle proprie dipendenze fino a otto lavoratori a tempo indeterminato, è possibile il ricorso al contratto esclusivamente per le attività lavorative rese da lavoratori appartenenti alle seguenti categorie:

- titolari di pensione di vecchiaia o di invalidità;

- giovani con meno di 25 anni di età, se regolarmente iscritti a un ciclo di studi presso un istituto scolastico di qualsiasi ordine e grado, ovvero a un ciclo di studi universitario;

- persone disoccupate, ai sensi dell’articolo 19, decreto legislativo 14 settembre 2015, n. 150;

- percettori di prestazioni integrative del salario, di reddito di inclusione (REI o SIA), ovvero di altre prestazioni di sostegno del reddito.

Nel caso in cui l’azienda alberghiera o la struttura ricettiva del settore turismo sia già registrata, fra gli utilizzatori, nella piattaforma informatica delle prestazioni occasionali, è tenuta ad aggiornare la classificazione.

Regime per gli enti locali

Gli enti locali possono fare ricorso al contratto di prestazione occasionale, nel rispetto dei vincoli previsti dalla vigente disciplina in materia di contenimento delle spese di personale e fermo restando il limite di durata di cui al comma 20, dell’articolo 54-bis, del D.Lgs. n. 50/2017, esclusivamente per esigenze temporanee o eccezionali:

- Nell’ambito di progetti speciali rivolti a specifiche categorie di soggetti in stato di povertà, di disabilità, di detenzione, di tossicodipendenza o di fruizione di ammortizzatori sociali;

- Per lo svolgimento di lavori di emergenza correlati a calamità o eventi naturali improvvisi;

- Come per attività di solidarietà, in collaborazione con altri enti pubblici e/o associazioni di volontariato;

- Per l’organizzazione di manifestazioni sociali, sportive, culturali o caritatevoli.

Gli enti locali, come le pubbliche amministrazioni in genere, non sono soggetti al divieto di utilizzo del contratto di previsto per i datori di lavoro con più di cinque dipendenti in rapporto, nel caso in cui l’ente locale sia già registrato, fra gli utilizzatori, nella piattaforma informatica delle prestazioni occasionali.

Il regime sanzionatorio

Per l’applicazione delle sanzioni in caso di violazioni ai limiti e ai divieti posti dall’art. 54-bis del D.L. n. 50/17 convertito, occorre far riferimento ai chiarimenti resi con la circ. INL 9.8.2017 n. 5, con cui l’Ispettorato Nazionale del Lavoro ha dettato al proprio personale le prime istruzioni operative per l’applicazione del regime sanzionatorio.

Superamento del limite economico individuale e del limite orario

Per le prestazioni rese con il libretto famiglia o con il contratto di prestazione occasionale, l’utilizzatore incorre nella trasformazione del relativo rapporto in un rapporto di lavoro subordinato a tempo pieno e indeterminato, a far data dal giorno in cui si realizza il superamento, se, nel corso dell’anno (art. 54-bis co. 20 del D.L. n. 50/2017):

- Retribuisce il prestatore più di 2.500 euro;

- Lo impiega per più di 280 ore o il diverso limite previsto nel settore agricolo.

I due limiti devono essere considerati come alternativi tra loro e i datori di lavoro dovranno far riferimento a quello raggiunto per primo.

Impiego di lavoratori con rapporto ancora in corso o cessato da meno di 6 mesi

E’ vietato acquisire prestazioni di lavoro occasionale da soggetti con cui l’utilizzatore abbia in corso o abbia cessato da meno di 6 mesi (art. 54-bis co. 5 del D.L. n. 50/2017):

- Un rapporto di lavoro subordinato;

- Una collaborazione co.co.co.

La violazione del divieto comporta la conversione in un rapporto di lavoro a tempo pieno e indeterminato, a condizione che sia accertato il carattere subordinato dello stesso.

Violazione dell’obbligo di comunicazione preventiva

Per i soli contratti di prestazione occasionale è prevista l’applicazione di una sanzione amministrativa pecuniaria (da 500 a 2.500 euro) per ogni prestazione lavorativa giornaliera per cui risulta accertata la violazione (art. 54-bis co. 20):

- Dell’obbligo di comunicazione preventiva. Vi rientrano tra l’altro il caso in cui la comunicazione sia effettuata in ritardo, il caso in cui non contenga tutti gli elementi richiesti e quello in cui detti elementi non corrispondano a quanto effettivamente accertato (ad es., se la prestazione giornaliera sia stata effettivamente svolta per un numero di ore superiore rispetto a quello comunicato). Per la mancata comunicazione;

- Di uno dei limiti soggettivi disposti per gli utilizzatori del contratto di prestazione occasionale (ad es., sia utilizzato da chi abbia alle proprie dipendenze più di 5 lavoratori a tempo indeterminato).

Se l’utilizzatore del contratto non adempie all’obbligo di comunicazione preventiva, oppure nel caso in cui egli, dopo averla effettuata, la revochi, è fondamentale verificare se si tratti di:

- Ad una semplice prestazione “non comunicata“, che richiederà l’applicazione della sanzione amministrativa pecuniaria di cui sopra (co. 20 dell’art. 54-bis);

- Ad un vero e proprio rapporto di lavoro in nero, sanzionabile esclusivamente con la maxi-sanzione per il lavoro nero.

Lavoro autonomo occasionale ed accessorio e prestazioni a sostegno del reddito

L’Inps ha precisato i regimi di compatibilità e cumulabilità della prestazione occasionale con le seguenti prestazioni sociali:

- Indennità di mobilità;

- Naspi;

- Disoccupazione agricola;

- Cassa Integrazione Guadagni.

Le prestazioni di lavoro occasionale non possono, in ogni caso, determinare un doppio accredito contributivo relativo al medesimo periodo. Pertanto in caso di concomitanza con l’erogazione di prestazioni integrative e/o di sostegno al reddito non può essere riconosciuta la relativa contribuzione figurativa.

Indennità di mobilità e lavoro occasionale

I soggetti beneficiari di indennità di mobilità possono contare sulla piena compatibilità con i redditi derivanti da prestazioni di lavoro occasionale ed accessorio. L’indennità di mobilità, risulta quindi cumulabile:

- Al 100% con prestazioni di lavoro occasionale accessorio contenute nel tetto annuale di 3.000,00 euro (annualmente rivalutabile)

- Entro i limiti della retribuzione percepita dal lavoratore al momento della risoluzione del rapporto di lavoro che ha determinato la collocazione nelle liste di mobilità (rivalutata ai sensi dell’articolo 9, comma 9, della Legge n. 223/1991), per compensi percepiti oltre il tetto di 3.000,00 euro (e comunque entro il limite massimo previsto di 7.000,00 euro).

Il beneficiario della prestazione a sostegno del reddito (indennità di mobilità) è tenuto obbligatoriamente a comunicare all’Inps il reddito che presume di percepire nell’anno in relazione all’attività di lavoro occasionale ed accessorio. La comunicazione deve avvenire entro cinque giorni dall’inizio dell’attività lavorativa, oppure, all’atto della presentazione della domanda di accesso alla prestazione sociale nei casi di attività lavorativa preesistente.

Indennità di disoccupazione involontaria (naspi) e lavoro occasionale e accessorio

Anche con riferimento all’indennità prevista per la disoccupazione involontaria (Naspi) è sancita la totale compatibilità con i compensi derivanti da attività di lavoro occasionale e di tipo accessorio. Con riferimento alla cumulabilità con tali redditi, la Naspi risulta:

- Interamente cumulabile con attività accessorie contenute nel limite annuale di 3.000,00 euro;

- Ridotta nella misura dell’80% del compenso percepito oltre il tetto di 3.000,00 euro (ed entro il limite di 7.000,00 euro).

In virtù della limitata cumulabilità, il beneficiario dell’indennità Naspi è obbligatoriamente tenuto a comunicare all’Inps il presunto reddito derivante da attività di lavoro occasionale di tipo accessorio. La comunicazione deve avvenire entro un mese dall’inizio dell’attività di lavoro accessorio, oppure, entro la data di presentazione della domanda di Naspi, in caso di attività preesistente.

Disoccupazione agricola lavoro occasionale ed accessorio

L’Inps conferma la compatibilità della prestazione occasionale e del lavoro occasionale di tipo accessorio anche con il percepimento di indennità di disoccupazione agricola. Tuttavia, la cumulabilità è limitata al limite di 3.000,00 euro.

In considerazione delle tempistiche previste per l’ottenimento della disoccupazione agricola (che viene riconosciuta nell’anno successivo a quello in cui si è verificato lo stato di disoccupazione), si deve aver cura di prendere come riferimento, ai fini della verifica del cumulo reddituale, gli emolumenti derivanti da attività di lavoro occasionale ed accessorio percepiti nell’anno di competenza della prestazione di disoccupazione.

Ad esempio, un lavoratore agricolo che ha lavorato solo in parte nell’anno “n”, decide di chiedere lo stato di disoccupazione agricola nell’anno “n+1”. Se nell’anno “n” ha percepito redditi da lavoro occasionale accessorio sotto i 3.000 euro l’importo della sua disoccupazione agricola non subirà alcuna decurtazione (come detto si prendere a riferimento l’anno di competenza della disoccupazione, e non l’anno di erogazione della prestazione).

Cassa integrazione guadagni (cig) e lavoro occasionale

Le integrazioni salariali restano interamente cumulabili entro il limite, già più volte citato, di 3.000,00 euro annuali (rivalutati annualmente). Il conseguimento di redditi di lavoro occasionale ed accessorio eccedenti tale limite, e fino a 7.000,00 euro per anno civile, fanno scattare il regime di cumulabilità parziale ordinariamente previsto per i casi di svolgimento di attività di lavoro autonomo o subordinato, con diniego del diritto al trattamento di integrazione salariale per le giornate di lavoro effettuate (vedi Circolare Inps n. 130/2010).

Ne consegue l’obbligo (vigente esclusivamente nel caso il percettore superi il limite di 3.000,00 euro) di comunicazione preventiva all’Inps dello svolgimento di attività lavorative, pena la decadenza dalle integrazioni salariali (a tal riguardo restano in vigore i chiarimenti forniti con le Circolari n. 75/2007 e 57/2014 dell’Inps).

Consigli pratici e consulenza fiscale online

In questo articolo, sotto forma di guida, ho cercato di riassumere tutte le principali informazioni che riguardano le due discipline del lavoro autonomo occasionale (per attività professionali occasionali) e della prestazione occasionale (libretto famiglia o contratto di prestazione di lavoro occasionale) per le attività svolte sotto la direzione altrui. L’errore che maggiormente si commette è quello di non riuscire ad inquadrare correttamente l’attività lavorativa che ci si appresta ad effettuare, oppure a confondere le due normative, finendo per commettere errori importanti che, spesso, comportano l’applicazione di sanzioni importanti.

Stai per effettuare un’attività di lavoro autonomo? Vuoi applicare alla tua situazione questa disciplina?

Oppure se vuoi sapere se sei tenuto o meno all’applicazione delle prestazioni occasionali, piuttosto che all’apertura della partita Iva? Contattaci compila il form di contatto seguente dedicato a questo tipo di consulenza. Altrimenti se vuoi condividere con noi la tua esperienza con le prestazioni occasionali, lasciaci un commento.

Considerata la mole di commenti pervenuti, nell’articolo saranno pubblicati soltanto commenti che espongono problematiche non trattate in precedenza. In tutti gli altri casi, se volete contattarmi sono a vostra disposizione, attraverso il servizio di consulenza online.

Domande frequenti

Possono essere svolte da qualsiasi soggetto, privato o titolare di reddito da lavoro autonomo con partita IVA. Non possono utilizzare il lavoro autonomo occasionale i professionisti iscritti ad albi professionali per l’esercizio dell’attività rientrante nel proprio ordine professionale (tranne eccezioni, come quella dei giornalisti) ed i soggetti che percepiscono erogazioni a sostegno del reddito (es. NASPI, sino ad una soglia massima di 4.800 euro). Nel caso l’importo dell’attività di lavoro autonomo occasionale deve essere comunicato all’INPS.

La prestazione di lavoro autonomo occasionale è una prestazione di lavoro autonomo (non sotto la direzione altrui) effettuata non professionalmente e non abitualmente. Questo significa che si tratta di prestazioni lavorative autonome, sporadiche ed esercitate in modo non professionale. Ad esempio, una prestazione di giardinaggio, la riparazione di un PC, l’effettuazione di ripetizioni scolastiche, etc. Non vi sono più obblighi di legge su numero di giorni lavorativi e compenso percepito (con l’abrogazione del job’s act del 2015). Oggi la prestazione di lavoro autonomo occasionale è normata solo dall’art. 2222 del c.c., dalle circolari INPS, e dal DPR n. 633/72 per quanto riguarda gli obblighi di apertura della partita IVA per le prestazioni di lavoro autonomo abituali e professionali.

Come indicato nell’articolo non si deve confondere tra lavoro accessorio occasionale legato ai voucher INPS e prestazioni occasionali. Nel primo caso si tratta di attività di lavoro dipendente che possono essere svolte con determinati limiti per il committente e per il lavoratore. L’attività è di lavoro autonomo ed è non professionale e non abituale. In questo caso il prestatore è tenuto a rilasciare una ricevuta al proprio committente al momento del pagamento del corrispettivo. Si tratta della ricevuta per lavoro autonomo occasionale. Se il committente è un sostituto di imposta deve essere applicata la ritenuta di acconto del 20%. Inoltre, se il prestatore ha superato la soglia di 5.000 euro di compensi annui allora è necessaria anche la ritenuta previdenziale sui compensi che superano la franchigia.

Non esistono limiti temporali (abrogazione Job’s act del 2015). Oggi la questo tipo di prestazione riguarda attività autonome non professionali e non abituali nel tempo. La verifica dell’abituale è annuale. Quindi, l’esercizio di più attività di lavoro autonomo nell’anno, determinano l’abitualità della prestazione e quindi l’obbligo di operare con partita IVA (indipendentemente dal volume di compensi percepiti).

Non esiste una vera e propria definizione di attività occasionale da parte del Fisco. L’occasionalità viene valutata in modo soggettivo in relazione all’attività esercitata ed al numero di prestazioni che vengono effettuate nel corso dell’anno. Per questo motivo, oggi la portata della prestazione di lavoro autonomo occasionale è limitata. Questo, in quanto i rischi di una contestazione per la mancata apertura della partita Iva solo elevati, proprio per una mancata oggettività sulla definizione di “occasionale”.

Il pagamento da parte del committente deve avvenire secondo i termini stabiliti contrattualmente. Il committente che funge da sostituto di imposta è chiamato ad applicare la ritenuta di acconto del 20% sul compenso erogato. Nel caso deve essere rilasciata la Certificazione Unica per permettere al prestatore la compilazione della propria dichiarazione dei redditi. La ricevuta da parte del prestatore deve essere obbligatoriamente rilasciata in caso di pagamento in contanti (nel 2024 limite di 5.000 euro) oppure in caso di richiesta da parte del committente. Per i pagamenti effettuati con mezzi tracciabili non c’è obbligo di rilasciare la ricevuta (se non su richiesta).