Prelievo forzoso sui conti correnti: perché è un’opzione remota e quali sono le strategie legali per evitare il prelevamento forzato sui tuoi risparmi.

La crisi sanitaria legata all’epidemia da Covid-19 non riguarda solo l’Italia, ma il mondo intero. Questo significa che, essenzialmente, una volta superata l’emergenza sanitaria si dovrà guardare all’impatto economico causato dal virus.

Con il DPCM 22 marzo 2020 il Governo ha stabilito la chiusura di tutte le attività economiche ritenute non essenziali per il Paese. Assieme ai Decreti precedenti, in Italia rimangono aperte solo le attività legate ai servizi essenziali, oltre alle attività che possono operare in smart working. Tutte le altre attività rimangono chiuse.

In questa situazione, negli ultimi giorni, si stanno alzando voci di un possibile prelievo forzoso dai conti correnti degli italiani. Personalmente non credo che sia una soluzione che davvero possa essere presa in considerazione, anche perché se davvero si arrivasse ad un prelevamento forzoso dai risparmi degli italiani il Paese sarebbe davvero sull’orlo del default finanziario.

In ogni caso, considerate le richieste che ci arrivano su questo argomento ho deciso di dedicare questo articolo ad illustrare alcune strategie che possono essere utili per evitare (legalmente) il prelievo forzoso sul conto corrente.

Data l’emergenza coronavirus da più parti c’è chi vede come una soluzione per il governo e per non ampliare ulteriormente il nostro debito pubblico (e quindi far impennare ulteriomente lo spread) un prelievo forzoso sui conti correnti.

Indice degli Argomenti

- La situazione economica in Italia

- Che cos’è il prelievo forzoso sui conti correnti?

- I dubbi che ormai circolano in rete e sui social media

- I termini della questione

- Come evitare il prelievo forzoso sui conti correnti?

- I consigli inefficaci che non ti aiuteranno

- Prelievo forzoso: le strategie per evitarlo, legalmente

La situazione economica in Italia

La situazione del nostro paese risente di un momento particolare sia dal punto di vista economico che politico (oltre che sanitario). Il Governo si sta apprestando ad affrontare la più grande crisi dal secondo dopo guerra, e lo sta facendo cercando di trovare soluzioni ad una situazione non preventivabile. Oltre a questo, vi è l’influenza delle politiche comunitarie, con una continua pressione da parte della UE. Tutto questo, nello scenario economico internazionale non da alcuna sicurezza, e per questo lo spread è salito come non capitava da anni.

Sul fronte interno, come anticipato, le continue chiusure di attività economiche stanno mettendo in ginocchio soprattutto le realtà professionali ed imprenditoriali di più piccole dimensioni. L’Italia è formata prevalentemente da PMI a vocazione familiare, dove nell’attività sono impiegati direttamente i componenti della famiglia. Questa composizione risente fortemente periodi come questo. Se nessuno in famiglia può lavorare diventa difficile sostenere le esigenze economiche correnti, e per questo occorre mettere mano ai risparmi.

In questo scenario, quindi, tutti i consumi non essenziali vengono sospesi. Le famiglie cercano di ridurre le proprie uscite di denaro, per la paura sul futuro. Allo stesso modo le imprese sono impegnate nel cercare di restare aperte, con uno sguardo al presente, dimenticando che per il futuro occorre comunque investire.

Il ruolo della finanza nell’economia

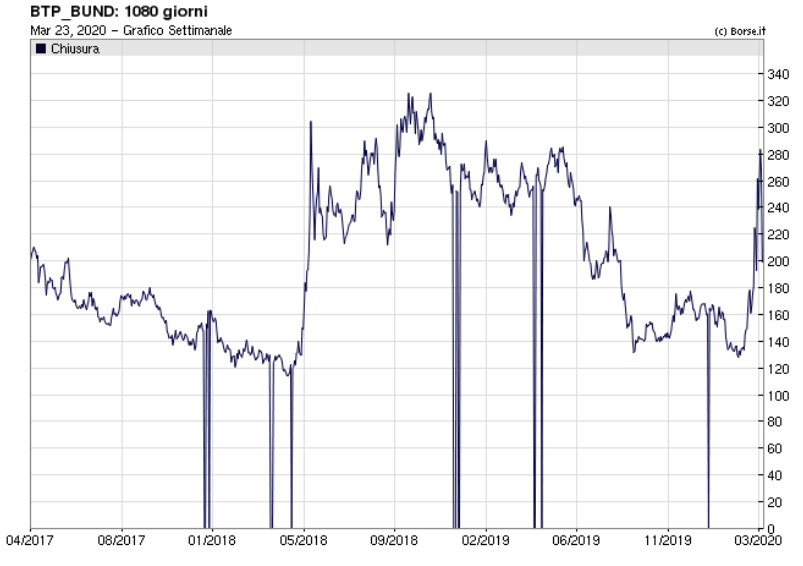

In questa situazione, la paura è che accanto all’economia il settore finanziario possa “giocare” a nostro sfavore. Abbiamo già visto la speculazione internazionale muoversi contro l’Italia. Oggi lo spread, ovvero il differenziale tra i titoli di debito italiani e tedeschi sta tornando ai livelli del 2018 (vedi grafico sottostante).

Non è mia intenzione essere particolarmente negativo o creare allarmismi non necessari. Lo spettro di una speculazione finanziaria esiste, e sicuramente ci sarà, ma più avanti. Quello che dobbiamo sperare è che l’Italia non rimanga troppo tempo in una situazione di crisi economica (rispetto agli altri Paesi).

I rischi di una patrimoniale

La domanda che maggiormente ci viene posta dai lettori è legata alla nostra percezione sul rischio di introduzione di una imposta patrimoniale. Più volte dall’ultima patrimoniale del 1992, con il Governo Amato, si è tornati a parlare di minacciare i risparmi dei contribuenti, ma non lo si è fatto.

Introdurre una imposta patrimoniale, ovvero effettuare un prelievo forzoso sui risparmi degli italiani a mio avviso è del tutto irreale (almeno in questo momento). Sicuramente, questo tipo di soluzione non aiuterebbe l’economia a ripartire e finirebbe soltanto per spaventare gli italiani. La storia ci insegna che la patrimoniale rappresenta l’ultima istanza di un Paese prima di una situazione di dissesto finanziario (vedi Grecia o Argentina di qualche anno fa).

Se la situazione economica italiana dovesse davvero peggiorare i primi segnali arriveranno da un taglio alle spese pubbliche. Questa sarà sicuramente la prima mossa verso una situazione che potrebbe portare ad uno squilibrio finanziario costante. Soltanto ove queste misure si riveleranno inefficaci e l’economia non tornerà a salire, inizieranno davvero tempi difficili. Ma non è questo il nostro caso, come detto, almeno per il momento.

Le patrimoniali già in vigore in Italia

La patrimoniale è un’imposta calcolata sul patrimonio mobiliare (conti correnti, obbligazioni ed azioni) o immobiliare dei singoli contribuenti. Colpisce quindi generalmente il capitale detenuto da persone fisiche e/o giuridiche residenti e localizzato in Italia o all’estero. In Italia, al momento, vi sono quattro tipi di patrimoniali:

- Imu (con l’eccezione delle prime case non di “lusso”), che si riferisce alle persone fisiche e colpisce gli immobili italiani, basandosi sul valore catastale, con un’aliquota dello 0,76%;

- Ivie, sempre sulle persone fisiche e che riguarda gli immobili esteri, basata, a seconda dei casi e degli Stati esteri, sul costo di acquisto, sul valore di mercato o sul valore catastale estero con un’aliquota sempre dello 0,76%;

- Imposta di bollo, che si riferisce alle persone fisiche e agli enti e colpisce gli asset finanziari italiani in base al valore di mercato (o, in assenza, al valore nominale) con un’aliquota dello 0,2%;

- Ivafe, l’imposta sul valore delle attività finanziarie detenute all’estero, che riguarda persone fisiche, enti non commerciali e società semplici e colpisce gli asset finanziari esteri, con un’aliquota dello 0,2% sempre sul valore di mercato (o, in assenza, al quello nominale).

Le imposte patrimoniali in altri paesi

Qual’è attualmente la situazione in altri paesi? Vediamo quelli più vicini all’Italia.

Spagna – In vigore una tassa sull’intero patrimonio (al netto delle passività) con esclusione di schemi pensionistici, terreni e beni d’impresa, partecipazioni superiori al 5% al capitale di società non quotate o rispetto alle quali vengano svolte funzioni manageriali. Si tratta di una patrimoniale sul valore di mercato (salvo eccezioni, come accade per gli immobili valutati al costo di acquisto e partecipazioni non quotate valutate proporzionalmente al valore netto di bilancio) e dall’aliquota compresa tra 0,2 e 2,5%.

Svizzera – In vigore un’imposta patrimoniale (cantonale e comunale) sull’intero patrimonio (al netto delle passività), salvo effetti personali, stabili organizzazioni estere, terreni e immobili esteri, con aliquote che vanno dall’1,3‰ al 9‰. In vigore anche una patrimoniale sugli immobili (cantonale e comunale), la Grundsteuer, che però non viene applicata da alcuni Cantoni (come Zurigo): ha un’aliquota proporzionale o progressiva e può oscillare tra lo 0,5‰. e il 2,85‰.

Francia – In vigore una imposizione sul patrimonio immobiliare: la Impot sur la fortune immobiliére (IFI) che riguarda i beni immobili (salvo beni d’impresa, terreni, foreste, locazioni/affitti di lungo periodo) ed ha aliquote progressive che vanno dallo 0,5% al 1,5%(con una soglia di accesso di 1,3 milioni). Ci sono poi diverse imposte locali, come la Taxe Foncière (su beni immobili, salvo immobili pubblici e, per i primi due anni, immobili di nuova costruzione), la Taxe d’habitation (su beni immobili ma solo per la prima e la seconda casa).

Gli interventi di politica monetaria

Quello che bisogna dire è che in ultima istanza sarà la politica monetaria a decretare se ci sarà, davvero, un serio rischio di una patrimoniale in Italia. Ad oggi la politica monetaria italiana è lasciata in mano alla Banca Centrale Europea.

Quello che sta facendo questa istituzione (o che dovrebbe provare a fare) è uniformare la politica monetaria dei Paesi aderenti all’unione. Da sempre, la politica intrapresa è quella stabilizzare (calmierare) i prezzi.

Questa è la disposizione principale in materia di politica monetaria sancita dal Trattato sul funzionamento dell’Unione europea.

Incentrando su tale obiettivo la politica monetaria della Banca centrale europea, il Trattato riflette il pensiero economico moderno per quanto concerne il ruolo, la portata e i limiti della politica monetaria e stabilisce il fondamento, in termini istituzionali e organizzativi, dell’attività di banca centrale nell’Unione economica e monetaria.

Il Consiglio direttivo della BCE si propone, quale obiettivo primario, di mantenere l’inflazione su livelli inferiori ma prossimi al 2% nel medio periodo. Naturalmente, in questo periodo l’obiettivo non può essere l’inflazione, ma piuttosto quello di sostenere i Paesi in difficoltà sui mercati finanziari acquistando titoli del debito pubblico (per evitare pericoli speculativi). Sul punto vedasi: “Giulio Tremonti: La Bce compra solo tempo, è ora di ripensare agli eurobond” de Il Sole 24 Ore 22 marzo 2020.

Dalla capacità della BCE di difendere i vari Paesi da potenziali rischi speculativi dipendono le sorti di vari Paesi, tra cui anche l’Italia. Per questo motivo occorre sperare che ci siano interventi a stretto giro.

Che cos’è il prelievo forzoso sui conti correnti?

Il prelievo forzoso, detto anche tassa patrimoniale, è una procedura straordinaria, riservata a casi di particolare emergenza. Sostanzialmente, il Governo, a sua discrezione, anche senza preavviso, può applicare una tassa straordinaria su tutti i conti correnti di tutte le banche.

L’obiettivo di una tassa patrimoniale (attraverso il prelievo forzoso) è di trovare una soluzione ad una crisi finanziaria del Paese non risolvibile con interventi di politica monetaria ordinari.

Come dicevo prima, di fronte ad una speculazione finanziaria non più contenibile dalla BCE, con un’economia interna ferma (o non in crescita) il pericolo di un prelievo forzoso cresce.

Talvolta viene stabilito un importo sotto il quale non applicare il prelievo, ma può anche essere preso in considerazione qualsiasi deposito con saldo attivo, e la percentuale della riscossione viene decisa secondo il fabbisogno del governo.

I precedenti storici del prelievo forzoso in Italia

Correva l’anno 1992 quando ci fu l’ultimo episodio di imposta patrimoniale in Italia. A quel tempo il governo di Giuliano Amato, al suo primo mandato, prese la storica decisione, considerato il crollo della lira e la drammatica emergenza della finanza pubblica, di applicare una patrimoniale del sei per mille (0,60%) su tutti i capitali detenuti dagli italiani sui conti correnti.

Il decreto fu attuato nella notte tra il 9 e il 10 luglio 1992.

In quel caso si optò per questa soluzione e non per la svalutazione, che poteva sembrare la via più facile, perché l’Italia aveva già un debito pubblico troppo elevato e un ulteriore indebolimento della lira avrebbe creato ancora maggiori problemi alle finanze pubbliche rischiando di condurre il paese in un tunnel senza uscita.

Giuliano Amato, allora presidente del consiglio, giustificò questa manovra data la situazione di drammatica finanzia pubblica che si stava vivendo in quegli anni poiché la lira era vittima di un vero e proprio attacco speculativo. Le cose, tuttavia, non andarono come Amato e i suoi collaboratori avevano osato sperare: nonostante la legge finanziaria di luglio, al cui interno era compresa questa tassa patrimoniale, portò nelle casse statali circa centomila miliardi di lire. La Lira, dovette comunque uscire dal Sistema Monetario Europeo. Venne allora nominato Carlo Azeglio Ciampi, ai tempi governatore della Banca d’Italia, a capo di un governo tecnico per far uscire l’Italia dalla crisi.

Contro questa decisione unilaterale del governo il correntista privato non ha in realtà nessuna possibilità di opporsi. Questo perché il governo al momento dell’annuncio pubblico prende anche dovute contromisure per fare sì che non possano essere prelevate somme in tempo dai conti correnti.

La questione che non ti aspetti e che ormai da giorni circola sui web ha a che fare coi propri soldi e i propri risparmi.

In rete e sui social media di nostro più diffuso utilizzo ormai abbondano i rumor e le domande sulla sicurezza dei nostri risparmi.

Sono al sicuro? O faremo la fine della Grecia, dove i prelievi allo sportello furono prima bloccati e poi razionati? O – peggio ancora – quella di Cipro di 8/9 anni fa, dove ci fu la “sforbiciata” (c.d. haircut) al rimborso nominale dei bond governativi?

Si racconta che il tempo aiuti a cancellare i ricordi, ma quelli brutti purtroppo ci impiegano più tempo ad andare via.

I termini della questione

Abbiamo accennato all’intento di esporre alcune strategie per evitare (legalmente) il prelievo forzoso sul conto corrente. Perché? Da dove nascono questi dubbi della rete? Hanno un fondamento? Quali strategie per evitare (legalmente) il prelievo forzoso sul conto corrente?

Il fatto è che non bisogna essere degli esperti di economia per capire che i conti dello Stato da qui a breve potrebbero peggiorare. Giustamente, il Governo non ci fa pagare le utenze luce-acqua-gas; ci ha sospesi i mutui; ci evita il contagio non facendoci uscire per spendere ma così lo Stato non incassa l’IVA. Per dirla meglio, le attività economiche chiuse, non possono produrre, e quindi, non avranno IVA da versare, e questo a lungo termine può essere un problema per lo Stato.

Se a questo poi sommiamo i “mancati introiti” dal mondo delle aziende in termini di imposte dirette, pensa agli acconti di imposte che le imprese dovranno pagare tra poche settimane, il problema ha ragion d’essere. Perché qualcuno prima o poi dovrà pur pagare i debiti, è impossibile far finta di nulla.

Come evitare il prelievo forzoso sui conti correnti?

Detto questo, vediamo cosa potresti fare per evitare o quantomeno ridurre il prelievo forzoso suoi tuoi conti correnti.

I consigli inefficaci che non ti aiuteranno

La scelta della banca

Per prima caso è importante la scelta della banca in cui decidere di riporre i propri risparmi. Sarebbe preferibile utilizzare un istituto bancario che sia al di fuori dell’Eurozona e quindi non soggetta ad eventuali interventi da parte dello stato Italiano. Ovviamente la cosa non è semplice. Se si decide di mantenere parte dei propri risparmi in Italia è importante valutare bene la banca che offre una serie di investimenti sicuri. Occorre, inoltre, assicurarsi sulla solidità morale, patrimoniale, storica e gestionale dell’istituto estero si decide affidarsi

La regola generale è che non devi mai detenere la maggior parte dei tuoi risparmi nello stesso stato in cui risiedi.

La diversificazione dei risparmi

La diversificazione dei risparmi, con la tassativa accortezza di evitare le polizze vita e gli Etf, che hanno un elevato indice di rischio.

Anche in questo caso può essere utile investire in prodotti finanziari al di fuori dell’Europa. Per farlo puoi investire in prodotti finanziari con società che non hanno sede nella UE, e che quindi, non possono essere soggette a un intervento di prelievo forzoso da parte dello Stato.

Altra forma di investimento può essere l’oro. Se si ha dimestichezza con il mercato dell’oro, potrebbe essere utile acquistare questa maniera prima, dato che non è sottoposta alla procedura. In questo caso è consigliabile conoscere i meccanismi di investimento in questo mercato, altrimenti potresti correre rischi importanti di perdita dell’investimento.

La suddivisione dei risparmi sui conti correnti

La legge italiana prevede che vi sia una tutela per quanto riguarda i conti correnti al di sotto della soglia di 100.000 euro ad intestatario. Tuttavia, questa soglia, garantita in caso di fallimento dell’istituto bancario, non ha alcuna rilevanza in caso di prelievo forzoso.

Quello che puoi fare, invece, è ridurre al massimo il quantitativo di denaro presente sul conto corrente. Puoi farlo suddividendo il denaro sui conti di più familiari, oppure puoi aumentare la liquidità reale. In questo secondo caso, fai attenzione alle soglie per l’utilizzo del denaro contante in Italia.

Perché questi consigli non sono davvero utili?

Qualsiasi sia la tua strategia di diversificazione dei tuoi risparmi, devi sempre tenere presente la normativa sul monitoraggio fiscale. Come soggetto fiscalmente residente in Italia sei tenuto a compilare annualmente un particolare quadro della tua dichiarazione dei redditi. Mi riferisco al quadro RW del modello Redditi PF. In questo quadro sei tenuto ad indicare:

- Tutte le attività finanziarie detenute all’estero (conti correnti, titoli, etc), senza l’intervento di intermediari finanziari residenti;

- Tutte le attività patrimoniali detenute all’estero (beni mobili registrati ed immobili).

Questo significa che l’Amministrazione finanziaria è in grado di conoscere annualmente quali sono i tuoi investimenti all’estero, e per questo potrebbe chiederti di aumentare le imposte patrimoniali che già paghi. Mi riferisco all’IVAFE sulle attività finanziarie estere e all’IVIE sulle attività patrimoniali estere.

Per questo motivo la diversificazione degli investimenti all’estero non può essere la soluzione migliore, rimarrai comunque all’interno del perimetro di applicazione del prelievo forzoso.

Prelievo forzoso: le strategie per evitarlo, legalmente

Come ho cercato di farti capire in questo articolo le possibilità di sfuggire ad un prelievo forzoso legalmente sono poche. A mio avviso hai due possibilità:

- Superare il prelievo con un investimento che lo ammortizzi. Se stimiamo un prelievo forzoso del 5% dei tuoi risparmi, devi pensare ad investire in modo tale da avere un ritorno netto dell’investimento superiore al prelievo forzoso. In questo modo potrai attenuarne l’effetto, rendendolo per te neutro. Naturalmente, non si tratta di una scelta facile. Pensare di avere un rendimento netto di un investimento finanziario al 5% non è poco, ed anche se ci si riesce, il rischio che ci si deve assumere è elevato;

- Disinvestire nel risparmio. La seconda opzione è quella diminuire nel tempo il valore dei tuoi risparmi. Pensa al caso di un imprenditore che può decidere di impiegare i suoi risparmi nella sua azienda. Si tratta di ridurre nel tempo il valore di quello che detieni in forma finanziaria in banca. Puoi destinarlo ad altro tipo di investimento, dall’immobiliare (con la dovuta attenzione), fino ad altre forme di investimento che non sono solitamente oggetto di patrimoniale (opere d’arte, gioielli, mobili antichi ed oggetti di valore). Se ci pensi bene agli uomini più ricchi del mondo non piace essere circondati di oggetti di valore solo per mostrarli agli altri, ci sono anche e soprattutto altre motivazioni dietro.

Quello che voglio dirti è che soluzioni possibili possono esserci, ad un possibile prelievo forzoso. Quello che devi fare è agire per tempo ed individuare il mix di di interventi da effettuare per anticipare la possibile tassa patrimoniale.

In fin dei conti se il prelievo forzoso non può essere evitato, ci sono comunque due modi per subirlo: essendo preparati o non essendo pronti.

Se desideri saperne di più sul rischio di prelievo forzoso, sul monitoraggio fiscale di attività patrimoniali e finanziarie estere e suoi tuoi obblighi di monitoraggio fiscale, contattami per una consulenza.

Segui il link sottostante per metterti in contatto con me e trovare risposta ai tuoi dubbi.

Commenti:

Considerata l’elevata quantità di commenti che ci arrivano ogni giorno è opportuno effettuare alcune precisazioni. Saranno pubblicati soltanto commenti che arricchiscono il testo dell’articolo con particolari situazioni, utili anche per altri lettori. Se non trovi il tuo commento pubblicato significa che abbiamo già fornito risposta al quesito e che, quindi, la risposta si trova nel testo dell’articolo o in altri commenti. Se comunque desideri una risposta o l’analisi della tua situazione personale, puoi contattarci attraverso il servizio di consulenza fiscale.

Avviso importante:

Fiscomania.com ha raccolto, con ragionevole cura, le informazioni contenute in questo sito. Il materiale offerto è destinato ai lettori, solo a scopo informativo. Quanto letto non può in nessun caso sostituire una adeguata consulenza o parere professionale che rimane indispensabile. Si prega di leggere i nostri Termini e condizioni e l’informativa sulla privacy prima di utilizzare il sito. Tutto il materiale è soggetto alle leggi sul copyright. Fiscomania.com non accetta alcuna responsabilità in relazione all’utilizzo di tale pubblicazione senza la collaborazione dei suoi professionisti.

Il dott. Migliorini, ai fini di un eventuale prelievo forzoso, ha preso in considerazione esclusivamente i conti correnti bancari o postali “classici”, ma nulla ha detto su “depositi atipici”, come la PostePay o le tante card con IBAN emesse da diversi Istituti: questi ultimi (non esistenti ai tempi di Amato) potranno essere interessati da una patrimoniale sui conti correnti? Non è noto e neanche i diversi Istituti emittenti sanno dare una risposta univoca: cosa ne pensa il dott. Migliorini?

Sicuramente ho fatto riferimento all’ipotesi classica del conto corrente. I depositi come le carte PostePay se collegate ad un conto corrente sono equiparate al deposito su conto corrente.

Salve dott. Migliori, quindi se aprissi una Postepay non collegata a un conto corrente é possibile evitare il prelievo forzoso?

Non è detto, e comunque sulle carte non collegate ad un conto c’è un limite di denaro che si può depositare.

Buongiorno dott. Migliorini, un assegno circolare intestato a se stessi o ad un famigliare oppure un vaglia cambiario, potrebbero essere un’idea per abbassare l’importo sul c/c…. sia per evitare prelievi forzosi e/o rischio Bai-Lin? Quali sono le differenze tra i due strumenti, rischi, scadenze, validità? Cosa succede se una persona ha un assegno circolare intestato a se stesso e la banca (Cassa Rurale) dovesse fallire prima che l’assegno circolare venga incassato? Grazie

Riccardo si tratta di soluzioni che non consiglierei. Come indicato nell’articolo ci sono altre possibilità per evitare il prelievo forzoso, ma se vuole saperne di più mi scriva in privato per una consulenza, verificheremo le soluzioni che può avere a disposizione.

E in che modo gli ETF avrebbero una rischiosità intrinseca in quanto ETF? Mi pare una affermazione del tutto errata.

Intendo dire che questi strumenti finanziari portano in se un grado di rischio non trascurabile.

Buongiorno Dott. Federico Migliorini, sto utilizzando la formula Zurich MultInvestPAC fatta con la mia assicurazione per accantonare qualche risparmio ….In caso di Patrimoniale o Prelievo forzoso sui conti correnti potrebbero anche fare prelievi su questi soldi? Grazie .

La risposta non è possibile fornirla, non sappiamo che tipo di patrimoniale verrà effettuata, se comprenderà solo il valore dei conti correnti o del patrimonio di un soggetto.

buongiorno, posso sapere se le somme vincolate nei conti deposito sono equiparabili a quelle detenute sui conti correnti ordinari, e quindi anch’esse oggetto della possibile patrimoniale?

Grazie

E’ impossibile anticipare come potrebbe essere costruita una patrimoniale, ma i conti deposito potrebbero comunque essere soggetti a patrimoniale.

A mio parere ritengo legittimo da un punto di vista giuridico, il prelievo forzo (come una qualsiasi tassa patrimoniale), solo se a favore dei contribuenti destinatari del provvedimento il MINISTERO DELLE FINANZE emette dei titoli di stato a loro favore (a garanzia dei soldi che vengono prelevati forzatamente), senza che il contribuente debba preoccuparsi di investire i soldi in altre azioni o obbligazioni per evitare tale prelievo. Fabio Bergamo.

Buongiorno dott.Migliorini, quali sono i rischi,nell’attuale momento storico, nell’acquisto di una piccola proprietà immobiliare per la quale tuttavia dover ricorrere ad un mutuo o a un prestito bancario? é un buon investimento o può essere pericoloso? Mi pare che in Grecia a suo tempo i mutuatari si trvarono in grossi guai! Grazie

In questo momento storico investire nell’immobiliare è pericoloso perché il valore degli immobili riflette spesso l’andamento economico. Per ogni immobile poi le valutazioni sono diverse ma deve considerare la possibilità di sostenere le spese con la rendita.

Buonasera,

muovere i propri risparmi in un fondo pensionistico potrebbe essere una soluzione?

E’ una soluzione possibile, ma certamente per una quota di risparmi non importante. Solitamente si destina a questi fondi al massimo il 30% dei risparmi.

Non concordo sugli ETF in quanto non ha spiegato il perchè.

Che possa essere un prodotto rischioso è pacifico. Tuttavia se si ha la consapevolezza che trattasi di un investimento a lungo termine (10-15 anni), può aver un buon ritorno, sia in termini di aumento di capitale e sia in termini di rendita periodica (ETF a distribuzione).

Anzi è sicuramente da preferire rispetto ad un investimento azionario su singole azioni.

Il punto è capire se possono essere soggetti ad una eventuale patrimoniale . Certo il futuro non lo conosciamo, ma nel 92 furono assoggettati?

Grazie

Non si deve fare confusione tra prelievo forzoso e patrimoniale. Se ci sarà una patrimoniale gli EFT contribuiscono a formare il patrimonio di un soggetto, quindi saranno colpiti da tassazione.

buongiorno, mi scusi ma vorrei un attimo puntualizzare la mia opinione su alcune precedenti sue affermazioni:

“Non si deve fare confusione tra prelievo forzoso e patrimoniale”, lei stesso tuttavia ha ingenerato questa confusione quando ha scritto “Il prelievo forzoso, detto anche tassa patrimoniale”.

“La diversificazione dei risparmi, con la tassativa accortezza di evitare le polizze vita e gli Etf, che hanno un elevato indice di rischio”. davvero non comprendo come una categoria di prodotti di investimento sia per sua natura rischiosa: ci sono ETF che non sono composti da prodotti sintetici, ma investono fisicamente nei titoli che compongono un determinato paniere allo scopo di replicarrlo. alcuni tra questi replicano titoli governativi tripla o doppia A. il patrimonio dell’etf e’ distinto dal patrimonio dell’emittente. dove sta il maggior rischio rispetto ai sottostanti?

Detto questo, perche’ non ritiene una valida strategia per evitare il prelievo forzoso mediante emissione di un assegno circolare intestato a se stesso o a un familiare da custodire in cassetta di sicurezza ed annullare in un momento successivo o riversare in un’altra banca? credo sia impossibile che una operazione di prelievo forzoso, per sua natura emergenziale possa articolare fattispecie si inclusione o esclusione di movimenti contabili.

in caso di patrimoniale, considerando che anche in questo caso lo stato dovra’ necessariamente circoscrivere l’elenco dei beni da assoggettare a quelli piu facilmente rintracciabili (depositi bancari e postali, dossier titoli, immobili, beni mobili registrati) e considerando che ben difficilmente un neofita o piccolo risparmiatore potrebbe evitare di incorrere in perdite significative investendo in arte o nell’oro, lei non ritiene che la cosa piu’ improbabile a prima vista potrebbe rivelarsi una carta vincente, come l’investimento in titoli di stato? sino ad ora l’Italia, ha sempre protetto e avvantaggiato in tutti i modi i titoli del proprio debito pubblico (tassazione agevolata, ridotti costi di gestione in cc, esenzione dalla imposta di successione ecc.). e’ ipotizzabile che lo stato, che dovra’ anche successivamente ricorrere al mercato, rischi il default per mancanza di sottoscrittori a causa di un prelievo che tutto sommato non potrebbe essere esorbitante? e se concorda con me, non ritiene che, visti gli accordi di reciprocita’ tra gli stati, l’Italia dovrebbe esonerare dalla tassazione anche i titoli di altri stati e degli organismi sovrannazionali?

Buon giorno dottor Migliorini

Sono residente in Germania e ho anche un conto corrente presso un istituto bancario in Italia.

In caso di patrimoniale essendo residente all estero non avrò il prelievo forzato o e ininfluente e riguardano tutti i conti correnti in Italia?

Inoltre non capisco. Non posso prelevare i miei soldi, tenerli sotto il materasso e spenderli a mio piacimento. Sono obbligato a tenerli in banca però se la banca fallisce perdo il mio capitale sopra le 100.000 euro. Secondo me è assurdo.

La ringrazio per la risposta

Cordiali saluti

Massimo

Tutto dipende da come sarà costruita l’eventuale legge, è impossibile da prevedere.

ma questo prelievo forzoso può essere fatto anche su libretti postali ordinari o buoni postali fruttiferi?

Il prelievo forzoso riguarda la liquidità, quindi, anche libretti postali.

Egregio Dott. Migliorini ho letto tutto con molto interesse e capisco che non può esserci una risposta definitiva per ogni tipo di domanda: se ci sarà una patrimoniale colpirà la “ricchezza” sotto qualsiasi forma che il “legislatore”, ovvero i tecnici che saranno chiamati a scrivere la relativa norma, saranno capaci di descrivere e soprattutto individuare tutta quella ricchezza aggredibile senza vi ostino interpretazioni di alcun genere. Insomma deve andare a “colpo sicuro” . Detto ciò ho anch’io delle domande che ritengo rappresentino, le condizioni in cui si trova la stragrande maggioranza dei risparmiatori che sollecitati ad effettuare la diversificazione del portafoglio (spesso indotta dai gestori per incrementare e raggiungere il loro budget di flusso delle commissioni) detengono più prodotti di risparmio.. Sembrerebbe pacifico che 1° dovrebbero essere esclusi i titoli di Stato mentre, ma secondo Lei la “patrimoniale” 2° colpirebbe i Fondi Comuni di Investimento, anche nella loro componente i tutoli di stato , 3° tutto il “mondo” dei Fondi comuni di investimento. 4°le obbligazioni emesse da banche italiane espresse in valuta estera e qui mi fermo per non abusare della sua cortesia. Grazie

Il presupposto è che il legislatore può decidere come ritiene opportuno approcciarsi ad una eventuale patrimoniale e nel caso potrebbe vedere tutto ed il contrario di tutto da assoggettare a prelievo. Non credo saranno colpiti i titoli di stato italiani, ma per il resto non credo che altri titoli saranno esclusi. Fermo restando che risposte certe non si possono fornire.

grazie per la cortese e tempestiva risposta. giancarlo

Salve Dott. Migliorini, ultimamente stanno parlando di una patrimoniale che verrebbe imposta appunto da un patrimonio totale da 500mila euro in su al netto del valore catastale di eventuali immobili. Lei crede sia realistica questa ipotesi e chi è al di sotto di tale soglia non sarà toccato? Nel caso invece fosse applicata a tutti, in che percentuale possono farlo sti parassiti? E se uno acquista oro fisico dall’Inghilterra, viene conteggiato anche questo nel patrimonio? Per ultimo Le chiedo se titoli di stato e buoni fruttiferi postali sono soggetti anch’essi ad un eventuale prelievo forzoso o se vengono conteggiati come facenti parte del patrimonio? Grazie e mi scusi per le tante domande.

La patrimoniale è stata un’ipotesi uscita nelle ultime settimane e che al momento sembra essere rientrata. In ogni caso qualora venisse promossa è ancora troppo presto per capire chi ed in quali percentuali sarebbe soggetto all’imposta.