I soggetti IRES possono computare in diminuzione dei redditi percepiti, le perdite fiscali maturate negli esercizi precedenti. Il riporto delle perdite fiscali avviene in misura non superiore all’80% del reddito imponibile di ciascun periodo. Perdite fiscali dei primi tre esercizi con riporto illimitato nel tempo ex art. 84 del TUIR.

Ai fini IRES, la disciplina del riporto delle perdite fiscali è contenuta all’interno dell’articolo 84 del DPR n. 917/86 (TUIR). Secondo questa disposizione è possibile schematizzare quanto segue:

- Le perdite fiscali maturate nei primi 3 esercizi dell’impresa siano illimitatamente riportabili ne tempo;

- Le perdite fiscali degli anni successivi siano riportabili nel limite dell’80% del reddito imponibile degli anni successivi.

Il sostenimento di una perdita fiscale in un periodo di imposta comporta un beneficio potenziale e di incerta realizzazione. La perdita fiscale, infatti, per essere riportata negli esercizi successivi, richiede l’esistenza di futuri redditi imponibili. Per questo motivo l’esistenza di perdite fiscali riportabili comporta la necessità, dal punto di vista civilistico, di verificare le condizioni per l’iscrizione in bilancio di attività per imposte anticipate. Tutto questo, naturalmente, ha un forte impatto sulla tua pianificazione fiscale di impresa, come cercherò di spiegarti.

In questo articolo, di seguito, andiamo ad affrontare con maggiore dettaglio questa disciplina da un punto di vista civilistico e fiscale.

Indice degli Argomenti

- Disciplina del riporto delle perdite fiscali nei soggetti IRES

- Limitazioni al riporto delle perdite fiscali nei soggetti IRES

- Perdite prodotte da SRL in regime di trasparenza fiscale

- Iscrizione di imposte anticipate sul riporto delle perdite fiscali

- Esempio di credito per imposte anticipate su perdite fiscali

- Le perdite fiscali nel modello Redditi SC

- Iscrizione di imposte anticipate: conclusioni

- Consulenza fiscale online

Disciplina del riporto delle perdite fiscali nei soggetti IRES

Come anticipato, per i soggetti IRES, ovvero società di capitali, enti commerciali e stabili organizzazioni di soggetti non residenti, il riporto delle perdite fiscali è disciplinato dall’articolo 84 del TUIR. In particolare, la norma offre una doppia disciplina legata al riporto delle perdite fiscali a seconda del periodo di imposta ove queste risultano maturate. Andiamo ad analizzare questo aspetto in dettaglio.

| Art. 84 TUIR |

|---|

| La perdita di un periodo d’imposta può essere computata in diminuzione del reddito dei periodi d’imposta successivi in misura non superiore all’80% del reddito imponibile di ciascuno di essi e per l’intero importo che trova capienza in tale ammontare |

Le perdite fiscali dei primi tre esercizi illimitatamente riportabili

Le perdite generate da una nuova attività produttiva nei primi tre esercizi sono considerate come “illimitatamente riportabili” nel tempo. Questo significa che il reddito di esercizi futuri può essere ridotto del valore delle perdite fiscali dei primi tre esercizi sociali.

Il riporto integrale delle perdite dei primi tre periodi di imposta, in forma integrale, è subordinato al fatto che si tratti di una nuova attività produttiva. In altre parole, questo significa che tale agevolazione spetta alle nuove start-up, ma non alle società già attive frutto di operazioni straordinarie. Ad esempio, la perdita di esercizio di una SRL al primo esercizio sociale è illimitatamente riportabile nel tempo. Allo stesso modo, invece, se una SRL si trasforma in una SPA non può beneficiare dell’agevolazione in oggetto. Infatti, non siamo di fronte ad una nuova attività produttiva.

Le perdite fiscali degli esercizi successivi ai primi tre parzialmente riportabili

Le perdite fiscali maturate successivamente a questo termine seguono una diversa modalità di riporto nel tempo. Queste perdite, infatti, risultano riportabili nel limite dell’80% del reddito fiscale generato. Questo significa, indirettamente, che il reddito fiscale degli esercizi successivi può essere ridotto delle perdite maturate in precedenza, nel limite massimo dell’80%.

Ad esempio, se la società Alfa ha realizzato una perdita di 10.000 euro nel corso del quarto esercizio sociale dalla costituzione, mentre nell’esercizio attuale ha realizzato un reddito fiscale di 8.000 euro. La perdita pregressa può essere compensata con il reddito fiscale nel limite dell’80%, quindi, per massimo 6.400 euro. Questo significa che, di fatto, la società rimarrà con un reddito fiscale di 1.400 euro e le ulteriori perdite non compensabili per 3.600 euro potranno essere utilizzate negli esercizi successivi.

La gerarchia nel riporto delle perdite fiscali

Sul punto, aspetto importante è quanto chiarito dalla Circolare n. 25/E/2012 delle Entrate. Con questo documento di prassi (Risposta n. 5.8) è stato chiarito che non vi è alcun ordine nell’utilizzo delle perdite fiscali. Questo significa che, di fatto, il contribuente ha facoltà di utilizzare prima le perdite maturate nei primi tre anni (illimitatamente riportabili nel tempo). Tuttavia, egli potrà anche decidere di utilizzare prima le perdite maturate negli esercizi successivi (riportabili nel limite dell’80%).

Ad esempio ipotizziamo che nell’esercizio “n” la società Alfa ha un reddito fiscale di 10.000 euro, perdite illimitatamente riportabili per 4.000 e perdite limitatamente riportabili per 8.000 euro. In questo caso la cosa più conveniente per la società è utilizzare, inizialmente, le perdite limitatamente riportabili nel limite massimo consentito pari a 8.000 euro (80% di 10.000). L’ulteriore reddito rimasto di 2.000 euro a quel punto può essere azzerato utilizzato la quota di perdite illimitatamente riportabili.

Questa normativa ha riflessi nella possibilità di iscrivere fiscalità differita attiva (imposte anticipate). Infatti, la possibilità di riportare le perdite in esercizi futuri genera una differenza temporanea di imposta deducibile. Tale differenza potrà essere utilizzata per ridurre il carico fiscale degli esercizi futuri. Il tutto, secondo il principio di competenza economica.

Detto questo potrebbe essere maggiormente conveniente procedere prioritariamente all’utilizzo delle perdite in misura limitata comprendo (se vi sono le possibilità) l’80% del reddito ed abbattendo il residuo 20% di reddito con le perdite ad utilizzo pieno. In questo modo è possibile raggiungere l’azzeramento del reddito imponibile e si conservano le perdite ad utilizzo pieno per i futuri periodo di imposta.

Limitazioni al riporto delle perdite fiscali nei soggetti IRES

Il riporto delle perdite fiscali dei soggetti IRES è comunque legato al rispetto di alcuni vincoli. In particolare, il legislatore ha inserito alcune fattispecie al verificarsi delle quali è preclusa la possibilità di effettuare il riporto delle perdite fiscali. Questa preclusione al riporto è volta ad evitare che possano essere oggetto di compravendita società che non effettuano alcuna attività commerciale, ma che assumono valore esclusivamente per la possibilità di beneficiare della disciplina legata al riporto di perdite fiscali. Si parla in questa fattispecie della c.d. “compravendita di bare fiscali“.

In particolare, non è possibile applicare la disciplina legata al riporto delle perdite fiscali nel caso in cui:

- La maggioranza delle partecipazioni aventi diritto di voto nelle assemblee ordinarie del soggetto che riporta le perdite venga trasferita o comunque acquisita da terzi, anche a titolo temporaneo;

- Venga modificata l’attività principale in fatto esercitata dall’ente nei periodi d’imposta in cui le perdite sono state realizzate.

Il test di vitalità

La limitazione al riporto delle perdite fiscali, tuttavia, non trova applicazione qualora l’ente abbia superato il c.d. “test di vitalità“. Si tratta di un test volto a stabilire se la società oggetto di compravendita ha svolto attività commerciale. Il test si sostanzia nella verifica, nel biennio precedente a quello di trasferimento delle quote societarie, dei seguenti requisiti:

- La società ha avuto un numero di dipendenti mai inferiore alle 10 unità;

- La società, nell’esercizio precedente a quello di trasferimento, ha un ammontare di ricavi e proventi da attività caratteristica, e ammontare di spese per lavoro subordinato e relativi contributi, superiore al 40% dalla media dei due esercizi anteriori.

Soltanto il superamento di questo test consente l’applicazione della norma sul riporto delle perdite fiscali.

Perdite prodotte da SRL in regime di trasparenza fiscale

In relazione alle SRL che hanno optato per la trasparenza fiscale ex articolo 116, TUIR, occorre tenere presente che:

- Le perdite prodotte dai soci anteriormente all’opzione:

- Non possono essere compensate con i redditi imputati dalla SRL trasparente;

- Possono essere compensate con i redditi prodotti dai soci stessi, applicando solo su questi il limite di scomputo dell’80% per determinare l’importo della perdita utilizzabile;

- Le perdite prodotte dalla SRL anteriormente all’opzione sono scomputabili, dalla società stessa, secondo le regole dell’articolo 84, TUIR, quindi nei limiti dell’80% del reddito d’impresa oppure, se realizzate nei primi 3 periodi d’imposta e relative a una nuova attività, senza alcun limite;

- Le perdite prodotte dalla SRL in vigenza dell’opzione per la trasparenza fiscale:

- e imputate a un socio titolare di altri redditi d’impresa, soggiacciono al limite dell’80% solo per l’eventuale eccedenza riportabile negli esercizi successivi5, potendo essere utilizzate senza alcun limite a compensazione degli altri redditi d’impresa dello stesso periodo d’imposta;

- e imputate a un socio non titolare di altri redditi d’impresa, siccome sono oggetto di rinvio ai periodi d’imposta successivi, soggiacciono al limite dell’80%.

Iscrizione di imposte anticipate sul riporto delle perdite fiscali

La possibilità di riportare le perdite negli esercizi futuri genera, per il principio della competenza economica, una differenza temporanea di imposta deducibile. Questa differenza di imposta verrà utilizzata per ridurre il carico fiscale degli esercizi futuri. Affinché ciò si verifichi, è necessario che negli anni a venire si producano redditi positivi. Deve trattarsi di redditi tali da generare imposte in misura superiore rispetto al beneficio impositivo derivante dalla perdita fiscale. Per questo motivo l’OIC 25 dispone che le imposte anticipate su perdite fiscali possono essere iscritte soltanto qualora:

- Esista la ragionevole certezza di ottenere nei successivi esercizi imponibili sufficienti a consentirne il riassorbimento;

- Le perdite derivino da circostanze ben identificate;

- È ragionevole che tali circostanze non si verificheranno. Deve trattarsi di perdite che derivano da eventi straordinari, non dalla normale gestione d’impresa.

Le suddette condizioni sono le uniche, o comunque le principali, da prendere in considerazione per consentire, secondo i principi contabili nazionali l’iscrizione delle imposte anticipate nello Stato Patrimoniale. Questo significa che deve essere effettuata un’attenta analisi della situazione della società per capire se vengano o meno rispettate le condizioni per l’iscrizione di imposte anticipate in bilancio in relazione alla recuperabilità futura delle perdite fiscali. L’iscrizione di imposte anticipate deve avvenire tra i crediti presenti nell’attivo circolante, e nel Conto Economico, a decremento della voce 22 “imposte sul reddito dell’esercizio“.

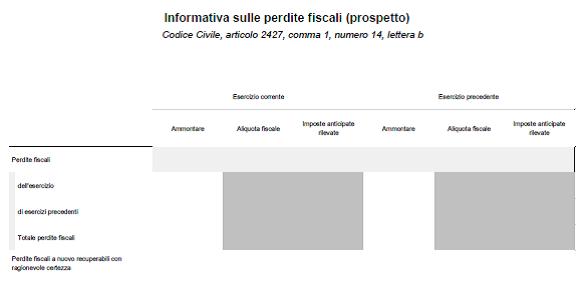

Perdite fiscali in nota integrativa

In sede di redazione del bilancio d’esercizio, in merito alla fiscalità differita, l’articolo 2427, comma 1, n 14) cc prevede di evidenziare in nota integrativa un apposito prospetto. Tale prospetto deve contenere la descrizione delle differenze temporanee che hanno comportato la rilevazione di imposte differite e anticipate, con indicazione:

- Dell’aliquota applicata,

- Delle variazioni rispetto all’esercizio precedente,

- Degli importi accreditati o addebitati a conto economico o a patrimonio netto,

- Delle voci escluse dal computo e delle relative motivazioni.

Con riferimento alle perdite fiscali, si richiede, nello specifico:

- L’indicazione dell’ammontare delle imposte anticipate relative a perdite dell’esercizio e degli esercizi precedenti;

- Le motivazioni dell’iscrizione;

- L’ammontare non ancora contabilizzato ed dei relativi motivi.

Di seguito si riporta di seguito la specifica tabella di nota integrativa prevista dalla tassonomia XBRL, sia per il bilancio in forma ordinaria che per quello abbreviato.

Quando si ha “ragionevole certezza” di realizzare redditi imponibili futuri?

L’iscrizione di imposte anticipate, come indicato sopra, è condizionata a fatto che vi sia ragionevole certezza della realizzazione di redditi imponibili futuri. L’aspetto più delicato legato alla norma sul riporto delle perdite fiscali è l’iscrizione delle relative imposte anticipate.

Ma quando si può avere una “ragionevole certezza” di produrre redditi imponibili futuri?

La risposta a questa domanda arriva dal Principio Contabile OIC n 25. Infatti, la ragionevole certezza è comprovata quando:

- Esiste una proiezione dei risultati fiscali della società (pianificazione fiscale) per un ragionevole periodo di tempo in base alla quale si prevede di avere redditi imponibili sufficienti per utilizzare le perdite fiscali;

- Vi sono imposte differite relative a differenze temporanee imponibili, sufficienti per coprire le perdite fiscali, di cui si prevede l’annullamento in esercizi successivi. Il confronto è fatto tra perdita fiscale e differenze imponibili in futuro.

L’importanza della redazione del piano industriale

Come visto, l’iscrizione di imposte anticipate su perdite fiscali è condizionata alla proiezione dei risultati fiscali della società. Questa proiezione deve necessariamente passare attraverso la realizzazione di un piano industriale. In particolare, il piano industriale, è l’unico strumento indispensabile a dimostrare la futura recuperabilità delle perdite fiscali.

Il piano industriale, che può essere triennale o quinquennale, deve dimostrare l’effettiva possibilità dell’impresa di generare redditi futuri, e deve essere aggiornato di anno in anno. Un elemento importante da prendere in considerazione per l’iscrizione delle imposte anticipate in bilancio è il significato informativo che queste possono dare ai vari stakeholder esterni all’azienda. Infatti, l’eventuale iscrizione significherebbe un impegno dell’impresa nel voler fronteggiare le perdite. Mentre una mancata iscrizione sarebbe una comunicazione dell’incapacità a generare imponibili fiscali positivi nei successivi esercizi. Pensa quanto questo possa influire nella valutazione che una banca può fare nel momento in cui un azienda vi si rivolge per la richiesta di un prestito.

Esempio di credito per imposte anticipate su perdite fiscali

Proviamo adesso a chiarire il tutto con un esempio pratico. Ipotizza la società Aco SPA che ha conseguito nell’anno “n” una perdita fiscale di 50.000 euro. Tale perdita genera imposte anticipate per 50.000 euro * 24% = 12.000 euro. Negli anni successivi, ipotizzando che l’impresa presenti un reddito fiscale, si avrà la seguente situazione:

| ANNO | REDDITO | PERDITA FISCALE UTILIZZO | REDDITO | PERDITA RESIDUA | IMPOSTE ANTICIPATE |

| N | – | – | – | € 50.000 | € 12.000 |

| N+1 | € 11.000 | € 8.800 | € 2.200 | € 41.200 | (€ 2.112) |

| N+2 | € 25.000 | € 20.000 | € 5.000 | € 21.200 | (€ 4.800) |

| N+3 | € 40.000 | € 21.200 | € 18.800 | – | (€ 5.088) |

Le perdite fiscali generate nell’anno “n” imposte anticipate per un valore pari a 12.000 euro. Tali imposte vengono poi riassorbite fino all’anno “n+3” quando la perdita fiscale sarà completamente eliminata.

Scritture contabili sulle perdite fiscali ed imposte anticipate

Riprendendo l’esempio precedente vediamo le scritture contabili applicabili alle imposte anticipate.

31/12/anno “n” – Rilevazione delle imposte anticipate

| SP C II 4TER) Crediti per imposte anticipate | a | CE E22) Imposte anticipate | € 12.000 | € 12.000 |

Il valore è dato da: € 50.000,00 x 24% (perdita fiscale * aliquota fiscale IRES)

31/12/anno “n+1” – Storno parziale delle imposte anticipate

| CE 22.c) bis Recupero imposte anticipate pregresse | a | SP C.II. 4ter Imposte anticipate | € 2.112 | € 2.112 |

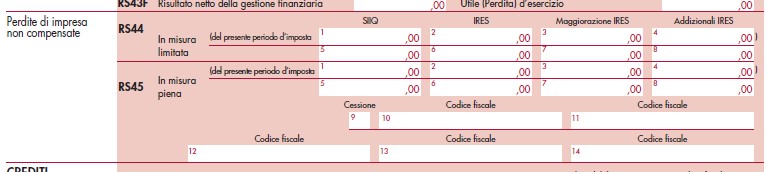

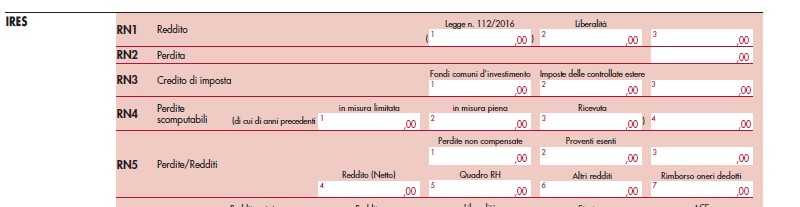

Le perdite fiscali nel modello Redditi SC

L’iscrizione delle perdite fiscali deve essere inserito nel modello Redditi SC. In particolare, deve esserci l’iscrizione:

- Nel quadro RS per l’ammontare delle perdite residue non compensate. In particolare, devono essere inserite distintamente nei righi RS44 le perdite a utilizzo limitato e nel rigo RS45 quelle ad utilizzo pieno e quelle formatesi nell’esercizio corrente.

- Nel quadro RN, in relazione alla quota di utilizzo delle perdite. È richiesta la suddivisione, nel rigo RN4, tra le perdite ad utilizzo limitato che non possono essere superiori all’80% del reddito e quelle ad utilizzo pieno.

Iscrizione di imposte anticipate: conclusioni

L’iscrizione delle imposte anticipate in bilancio, a seguito della maturazione di una perdita fiscale è una responsabilità degli amministratori. Il primo aspetto da tenere presente è che non vi è alcuna gerarchia legata all’utilizzo delle perdite fiscali. Questo significa che è possibile utilizzare le perdite nel modo in cui si preferisce. Per la mia esperienza posso consigliarti di operare nel modo seguente.

- Ipotizza di avere la seguente situazione:

- Perdite illimitatamente riportabili per € 2.000;

- Perdite limitatamente riportabili € 6.000;

- Reddito imponibile € 5.000.

In questo caso la cosa migliore è utilizzare le perdite limitatamente riportabili nel loro limite massimo, ovvero € € 4.000 (5.000 * 80%) e poi sfruttare per perdite illimitatamente riportabili per € 1.000. In questo modo il reddito viene completamente azzerato dalle perdite. Il tutto nella più completa compliance normativa. L’aspetto più importante da sottolineare, tuttavia, è quello legato all’iscrizione di imposte anticipate.

Gli amministratori devono prestare la massima attenzione alla predisposizione ed all’aggiornamento costante del piano industriale. Senza un piano aggiornato costantemente il rischio è che si possa vedersi disconoscere l’iscrizione delle imposte anticipate in bilancio. Le conseguenze sono quelle che puoi immaginare. E’ opportuno, quindi, pensare alla redazione del piano industriale in un ottica almeno triennale. Solo in questo modo è possibile una concreta iscrizione di imposte anticipate in bilancio. Questa pratica, anche se può sembrarti, banale o scontata è alla base di ogni pianificazione fiscale di impresa.

Consulenza fiscale online

Se hai dei dubbi sulla corretta applicazione delle norme del reddito di impresa alla tua società, contattami!

Ogni applicazione della normativa fiscale ha delle conseguenze importanti sulla determinazione del tuo carico fiscale. Per questo motivo è importante che tu abbia la certezza sua corretta determinazione. Se ti occorre una consulenza specifica su una questione legata alla tua corretta Pianificazione Fiscale di Impresa, contattami al link seguente. Ti ricontatterò nel più breve tempo e riceverai la mia consulenza. Non aspettare!

Fonti:

- Articolo 84 del DPR n. 917/86

- Circolare n. 53/E/2011 dell’Agenzia delle Entrate

- Circolare n. 25/E/2012 dell’Agenzia delle Entrate

: Conosciamoli meglio")