Ecommerce Iva. La diffusione crescente della digital economy anche in mercati tradizionali, impone un approccio sistemico alle tematiche fiscali, soprattutto a quelle che riguardano la corretta applicazione dell’Iva nella vendita online di beni e servizi digitali. Applicazione dell’Iva nelle vendite in Ecommerce.

Il termine “economia digitale” indica i mercati basati su tecnologie telematiche che facilitano il commercio di beni e servizi. “Economia” digitale è un termine ombrello utilizzato per descrivere mercati che si concentrano su tali tecnologie, le quali diventano uno strumento per facilitare l’incontro della domanda con l’offerta di bene e servizi di tipo tradizionali, e ri-comprende, anche, la produzione di nuovi beni e servizi consentiti da tali tecnologie.

Le tecnologie digitali sono contraddistinte da una segmentazione dell’offerta, distinta principalmente tra il trasporto dei dati e le applicazioni. In tale ambito le differenze tra componenti infrastrutturali, applicazioni e dati diventano sempre più sfumate comportando un aumenta dell’incertezza per individuare il luogo di produzione e vendita di beni più in generale di espletamento delle funzioni core aziendali. Tali peculiarità si riflettono nel sistema fiscale, dando luogo a numerose incertezze, sintetizzabili in quattro aree:

- Territorialità;

- Allocazione del valore derivanti dalla raccolta ed elaborazione dei dati;

- Distinzione tra bene/servizio e strumento di delivery;

- Classificazione dei pagamenti nonché dei beni e servizi.

Le problematiche connesse all’individuazione della territorialità ed alle modalità di allocazione dei profitti provocano significative disfunzioni nei sistemi fiscali nazionali ed al loro coordinamento internazionale.

Il presupposto per l’esercizio della potestà impositiva è la necessità di un collegamento materiale tra reddito ed il territorio statuale, che può avvenire tramite la residenza oppure la localizzazione delle attività economica (oppure una combinazione dei due principi). La smaterializzazione delle attività digital rende tali principi inidonei a cogliere le manifestazione della capacità contributiva ed allocarla equamente tra gli Stati coinvolti.

Indice degli Argomenti

Classificazione dei servizi di Ecommerce

La Commissione Europea considera l’e-commerce come “l’attività di contrattazione elettronica di beni e servizi, la distribuzione di contenuti digitali in rete, il trasferimento elettronico di fondi, azioni e polizze elettroniche, le aste commerciali in rete, i servizi post-vendita, gli appalti pubblici, le attività di vendita diretta al consumatore”.

Ai fini della trattazione degli aspetti fiscali dell’Ecommerce sono necessarie due dicotomie:

- “diretto” e “indiretto”, distinzione basata sull’oggetto della transazione;

- B2B e B2C, classificazione fondata sulla tipologia soggettiva di acquirente, cioè soggetto imprenditore (B2B) o privato (B2C).

L’Ecommerce diretto ha per oggetto lo scambio di beni immateriali o digitalizzati, in cui l’intera transazione commerciale, inclusa la produzione e la consegna del bene, avviene per via telematica. Le norme comunitarie ne propongono una casistica esemplificativa contenuta nell’Allegato II della Direttiva 2006/112/CE e successive modifiche ed integrazioni. Sono espressamente esclusi dall’Ecommerce diretto le tipologie di servizio elencate dall’articolo 7, paragrafo 3, Reg. UE 282/2011 del 15 marzo 2011 ed i servizi di tele-radio diffusione e telecomunicazione.

Nell’Ecommerce indiretto la vendita avviene tramite un canale commerciale on line che si avvale di una piattaforma telematica, oggetto della transazione è un bene materiale, di tipo tradizionale, che viene fisicamente consegnato al cliente.

L’inquadramento delle attività di Ecommerce nel sistema fiscale, in particolare quello indiretto, può essere supportata dalla tipologia di acquirente/committente, distinguendo tra privati (B2C) e soggetti imprenditori (B2B).

Ecommerce Iva: guida ai presupposti

Una transazione rientra nella sfera di applicazione dell’imposta sul valore aggiunto sulla base dell’esistenza di tre presupposti: oggettivo, soggettivo e territoriale.

Ecommerce Iva: Presupposto oggettivo

Il presupposto oggettivo si configura allorquando la compravendita telematica ha come oggetto un bene o servizio, in particolare si attua uno scambio di beni nel caso dell’Ecommerce indiretto mentre l’Ecommerce diretto prevede la consegna/esecuzione di un servizio immateriale direttamente tramite un canale telematico.

L’analisi del presupposto oggettivo è fondamentale, infatti rappresenta il primo passaggio per determinare l’assoggettabilità all’IVA (poi dovrà essere verificata la sussistenza dei presupposti soggettivi e territoriali) e poi perché la differenza tra cessione di beni o di servizi determina differenze applicative dell’imposta riguardanti:

- Il momento impositivo;

- L’aliquota applicabile;

- Regole per stabilire la territorialità;

- L’applicazione di particolari regimi.

Ecommerce Iva: Presupposto soggettivo

Il presupposto soggettivo richiede l’esercizio abituale di impresa arte o professione, per cui non rientrano nell’ambito applicativo dell’imposta le cessioni di beni o prestazioni di servizi realizzate occasionalmente da privati cittadini.

La configurabilità del presupposto soggettivo è condizionata dalla continuità con cui sono svolte le attività di e-commerce.

Ecommerce Iva: Presupposto territoriale

Il presupposto territoriale prevede l’imponibilità dell’operazioni effettuate nel territorio italiano, le norme per individuare la territorialità di una transazione si distinguono a secondo che si tratti di beni o servizi, per quest’ultimi è presente una ulteriore articolazione di regole a seconda della tipologia.

Pertanto, le prestazioni in esame si considerano effettuate in Italia se il committente è un soggetto passivo IVA ivi stabilito oppure il committente è un “privato” e il prestatore è un soggetto passivo IVA stabilito in Italia.

I beni mobili si considerano ceduti in Italia se si tratta di beni nazionali o comunitari, per i beni immobili il presupposto della territorialità è verificato nella Nazione in cui sono localizzati.

Transazioni di beni tra soggetti comunitari

Ecommerce Iva indiretto

La disciplina delle cessioni a titolo onerose di beni mobili, all’interno della comunità europea tra soggetti passivi (B2B), è indirizzata ad applicare l’IVA nel Paese in cui avviene il consumo finale secondo il seguente schema:

- Cedente soggetto passivo italiano: acquirente soggetto passivo comunitario: l’IVA è applicata nel Paese UE di destinazione tramite il meccanismo del reverse charge a carico dell’acquirente (integrazione e registrazione della fattura prevista per gli acquisti intracomunitari di beni ex artt. 46 e 47, D.L. n. 331/1993). Operazione non imponibile in Italia;

- Cedente soggetto passivo UE: acquirente soggetto passivo italiano: l’IVA è applicata in Italia, sempre, mediante l’applicazione del reverse charge da parte del committente italiano (integrazione e registrazione della fattura prevista per gli acquisti intracomunitari di beni ex artt. 46 e 47, D.L. n. 331/1993). Operazione imponibile in Italia.

Le cessioni di beni mobili di provenienza comunitaria, eseguite nei confronti di privati consumatori residenti in Italia, scontano l’IVA nel Paese di residenza del cedente (art. 40, comma 3, D.L. n. 331/1993). Tuttavia, ai sensi del successivo comma 4, lett. b), le predette “vendite a distanza”, sono assoggettate ad IVA in Italia solo qualora fosse superata la soglia di €. 35.000 su base annua, ovvero in caso di opzione per la tassazione nel territorio dello Stato da parte del cedente comunitario.

Il limite è portato a €. 100.000 (sempre che non sia più baso la soglia del Paese di destinazione della merce) per i venditori soggetti passivi in Italia. Oltre tali limiti l’imposta diviene esigibile nel Paese di destinazione dei beni, con il risultato che il venditore comunitario si troverà a dover adempiere l’obbligazione tributaria tramite l’identificazione diretta oppure la nomina del rappresentate fiscale.

Tale deroga risulta necessaria per evitare che tali cessioni vengano canalizzate tramite Stati che applicano aliquote più basse instaurando anche fenomeni di distorsioni nella concorrenza.

Ecommerce Iva diretto

Il presupposto oggettivo dell’Ecommerce Iva diretto è parificato alle prestazioni di servizi, quindi sono applicabili le regole previste dall’art. 7, DPR n. 633/1972 (e normative collegate) per stabilirne la territorialità. Il principio generale di tassazione è quello per cui l’IVA deve essere scontata nel Paese di destinazione dei beni, non assume alcun rilievo la distinzione tra committente soggetto passivo (B2B) piuttosto che privato (B2C) e neanche la residenza, all’interno della UE o extra UE.

Le pratiche operative con cui viene assolta l’imposta nel Paese di residenza del committente variano in base dello status giuridico rivestito: imprenditore o privato. Nel caso in cui il committente è un soggetto passivo l’imposta sarà da questo assolta tramite il meccanismo del reverse charge (art. 7-ter, comma 1, lett. a). Per i committenti privati sarà lo stesso prestatore a dover assolvere l’imposta tramite l’identificazione diretta, la nomina del rappresentate fiscale oppure il regime del MOSS.

La qualificazione dello status fiscale del committente è molto importante perché pur non modificando la territorialità del tributo, variano diametralmente gli adempimenti dei soggetti coinvolti, con possibilità di errori e sanzioni non indifferenti. Al fine di semplificare l’indagine sullo status giuridico rivestito dal committente, l’Agenzia delle entrate ha chiarito con la Circolare n. 22/2016 che il prestatore di servizi elettronici ha la facoltà (non l’obbligo) di qualificare come “privato consumatore” i soggetti che non comunichino il numero di identificazione IVA.

Ecommerce Iva: Importazioni ed esportazioni

Le importazioni sono tassate nel Paese UE in cui risiede il soggetto acquirente, sia che rivesta la qualifica di soggetto passivo che di privato consumatore. Il meccanismo di riscossione avviene tramite le procedure doganali insieme ai dazi.

Le esportazioni sfuggono alla sfera impositiva per mancanza del presupposto territoriale. È utile ricordare che il soggetto cedente comunitario, pur effettuando operazioni non imponibile è comunque titolare del diritto di detrazione dell’IVA a monte (a credito).

Ecommerce Iva: esonero emissione fattura

Con decorrenza 1° gennaio 2015 è stato integrato l’art. 22 del DPR n. 633/1972 con il comma 6-ter, il quale prevede per i servizi elettronici B2C la non obbligatorietà dell’emissione della fattura, scontrino o qualsivoglia ricevuta, salvo la richiesta del cliente.

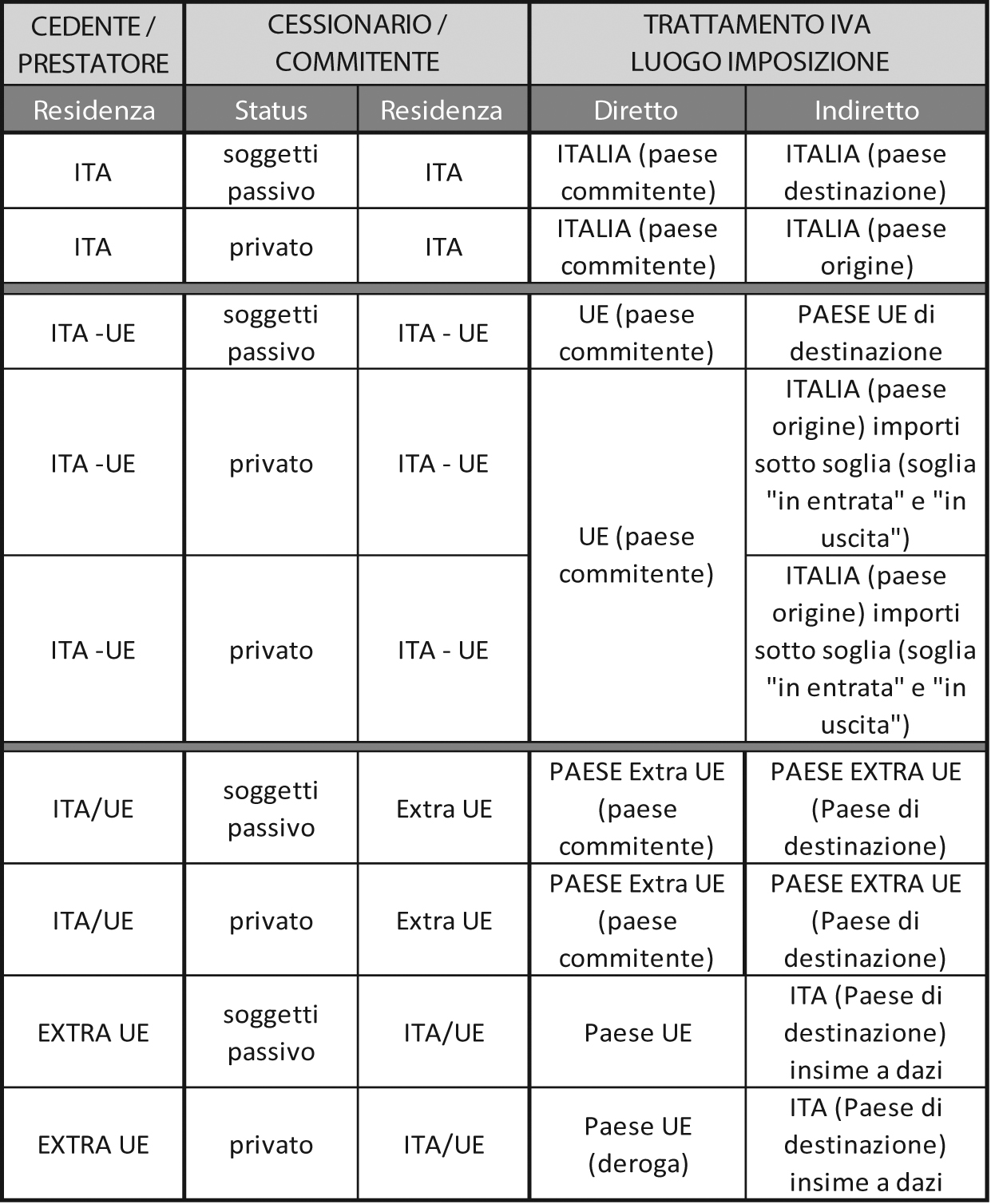

Le combinazione tra le tipologie di Ecommerce Iva (diretto ed indiretto), i luoghi di residenza del cedente e del cessionario (UE ed extra UE) nonché lo status del cessionario (privato o soggetto passivo) definiscono una molteplici tipologie di assoggettamento IVA – con differenziazioni sia sul piano degli adempimenti che su quello del soggetto debitore dell’imposta – sintetizzate nella tabella seguente.

Ecommerce Iva indiretto e stabile organizzazione

L’utilizzo di stabili organizzazioni da parte dei Gruppi che si occupano di Ecommerce Iva genera alcune criticità applicative come il trattamento dei rapporti tra la stabile organizzazione e la casa madre (il c.d. limite interno alla soggettività fiscale), questione che ha trovato una soluzione solo dopo la sentenza della Corte Europea di Giustizia FCE BANK del 2006.

In realtà anche precedentemente la situazione sarebbe stata sufficientemente chiara, in quanto l’articolo 9, paragrafo 1 della Direttiva 2006/112/CE prevede che la stabile organizzazione (ai fini IVA) non è dotata di una soggettività di imposta autonoma, ma rappresenta l’articolazione territoriale del medesimo soggetto.

Stabilita le regola generale occorre valutare l’art. 21 della solita Direttiva 2006/112/CE, che per i trasferimenti di beni tra due Paesi UE effettuati dal medesimo soggetto passivo prevede l’assimilazione agli acquisti intracomunitari con il relativo corredo di adempimenti. La contraddizione tra l’art. 9 e quello 21 della Direttiva è solo apparente, in quanto il secondo non è portatore di un principio bensì è una norma cautelativa riferibile ai soli spostamenti dei beni fisici, al fine di evitare abusi delle normative sugli acquisti intracomunitari.

Attualmente è pacifico che nei rapporti tra stabile organizzazione e casa madre (entrambe nella UE) lo scambio di servizi non rileva ai fini IVA, mentre per i trasferimenti di beni a titolo oneroso si applica la norma cautelativa, per cui deve essere assolta l’IVA mediante il meccanismo delle operazioni intracomunitarie.

Ecommerce Iva: Imposte dirette

Le incertezze applicative inerenti le imposte dirette ruotano intorno ai criteri di localizzazione dei redditi.

Gli Stati per esercitare la potestà impositiva hanno bisogno di localizzare i redditi sulla base di una combinazione di elementi reali e personali. Le pretese tributarie possono essere indirizzate alle attività svolte all’interno del suo territorio (imposizione reale) oppure a tassare i soggetti residenti (imposizione personale).

La scelta di adottare un principio piuttosto che l’altro, determina la nascita dell’obbligazione tributaria nello Stato dove sono svolte le attività che producono reddito (principio della fonte) oppure in quello dove risiede il percipiente del reddito. Da queste due impostazione per attrarre a tassazione un reddito scaturiscono i seguenti principi:

- Il world wide income principle taxation. Tutti i redditi, ovunque prodotti, sono attrattati a tassazione nel Paese di residenza (fiscale). Nell’applicazione di questo principio rivestono un ruolo essenziale le regole stabilite dai vari Paesi per definire la residenza fiscale e soprattutto le eccezioni, le possibilità di ruling e l’individuazione di alcune Convenzione (soprattutto con Paesi a fiscalità privilegiata) che possono essere più flessibili rispetto al Modello OCSE;

- Il “principle of sources”. Prevede che siano tassati i redditi prodotti in uno stato anche da soggetti non residenti, a condizione che le attività ivi svolta possano rappresentare una stabile organizzazione. L’esercizio stabile di attività economiche in un territorio statuale rappresenta l’elemento di radicazione nel territorio dello Stato, condizione necessario e sufficiente per legittimare il prelievo fiscale.

Risulta evidente come potrebbero generarsi doppie imposizioni dalla sovrapposizione dei due principi, infatti un soggetto potrebbe subire una doppia imposizione nel caso in cui alcuni redditi esteri sarebbero attratti a tassazione nel Paese di residenza (principio world wide income principle taxation) e contemporaneamente rivendicati dal Paese in cui sono stati conseguiti tramite una stabile organizzazione.

La stabile organizzazione rappresenta la condizione a cui lo Stato di residenza fiscale può subordinare i meccanismi per evitare la doppia imposizione, che possono essere l’esenzione dei redditi (branch exemption) oppure un corrispondente credito d’imposta (tax relief).

Ecommerce Iva diretto e stabile oganizzazione

Il business model dell’ecommerce Iva, che apparentemente sembra non ancorato a specifici territori, fa emergere alcune criticità concettuali ed applicative riguardanti la nozione di stabile organizzazione, che risulta indissolubilmente legata ad infrastrutture e personale insistenti in un ben specifico Paese.

Tuttavia, come detto, la dematerializzazione del servizio o del bene hanno reso necessario adeguare la nozione di stabile organizzazione, compito preso in carico dall’OCSE ed eseguito alla fine degli anno ‘90 per via interpretativa, modificando solo il “Commentario al Modello di Convenzione” con l’aggiunta dei paragrafi che vanno dal 42.1 al 42.10, facendo restare invariato il “Modello di Convenzione”. In quel preciso momento storico l’esigenza fu quella di escludere dall’ambito delle stabile organizzazione la presenza in una Nazione di Internet Service Provider (ISP), siti web e server.

Ai fini dell’ordinamento fiscale italiano l’art. 162 del DPR n. 917/86 stabilisce che l’espressione “stabile organizzazione” designa una sede fissa di affari per mezzo della quale l’impresa non residente esercita in tutto o in parte la sua attività sul territorio dello Stato ed elenca una serie di circostanze fattuali in cui si configura una stabile organizzazione. Nel comma 4 vi sono una serie di esclusioni assi rilevanti per l’e-commerce indiretto, infatti prevede che una sede fissa di affari non è considerata stabile organizzazione a condizione che:

- Una installazione è utilizzata ai soli fini di deposito, di esposizione o di consegna di beni o merci appartenenti all’impresa;

- I beni o le merci appartenenti all’impresa sono immagazzinati ai soli fini di deposito, esposizione o consegna;

- Una sede fissa di affari è utilizzata ai soli fini di acquistare beni o merci o di raccogliere informazioni per l’impresa;

- Viene utilizzata ai soli fini di svolgere, per l’impresa, qualsiasi altra attività che abbia carattere preparatorio o ausiliario;

- Viene utilizzata ai soli fini dell’esercizio combinato delle attività precedentemente elencate, purché l’attività della sede fissa nel suo insieme, quale risulta da tale combinazione, abbia carattere preparatorio o ausiliario.

Server e stabile organizzazione

Ma la disposizione chiave per comprendere se una attività commerciale on line svolta in Italia da un soggetto estero possa configurare una stabile organizzazione è contenuta nel comma 5 dell’art. 162 del DPR n. 917/86, per il quale non costituisce, di per se’, una stabile organizzazione la disponibilità a qualsiasi titolo di elaboratori elettronici (server) e relativi impianti ausiliari che consentano la raccolta e la trasmissione di dati ed informazioni finalizzati alla vendita di beni e servizi.

L’interpretazione applicativa fornita dalla Agenzia delle entrate nel 2007 è apparsa abbastanza restrittiva, specificando che qualora l’attività di e-commerce sia svolta in Italia tramite un server può costituire stabile organizzazione ed essere tassata in Italia, qualora siano rinvenute le seguenti condizioni:

- L’utilizzo del server è nella piena ed esclusiva disponibilità del soggetto venditore, mediante un qualunque titolo giuridico;

- Il server è installato in Italia per un tempo indefinito;

- Le attività eseguite in Italia non sono meramente preparatorie ed ausiliarie ma sono strumentali e funzionali alle attività commerciali.

L’Agenzia delle entrate ha enfatizzato il ruolo della attività preparatorie o ausiliare con qualche anno di anticipo rispetto all’OCSE, il quale nel 2015 ha rilasciato il documento Action 7 del progetto BEPS (Preventing the Artificial Avoidance of Permanent Establishment Status), con il quale si propone di modificare l’art. 5 del Modello di Convenzione con una norma di chiusura per la quale le attività in esso elencate debbono svolgere funzioni “preparatorie” e/o “ausiliarie” per non costituire una stabile organizzazione.

Tuttavia gli intenti elusivi e di pianificazioni fiscali “aggressive” si indirizzano a localizzare i server nelle nazioni a fiscalità privilegiata, se non proprio nei paradisi fiscali, avvalendosi del fatto che website e ISP non possono configurare stabili organizzazioni nei Paesi dove avvengono le vendite.

Ecommerce Iva e Transfer price

Prezzi di trasferimento allineati alla reale catena del valore sono il primo fattore per assicurare la corretta allocazione territoriale dei redditi, ancora prima di ipotizzare forme di tassazione indiretta (tipo web tax o altro).

Far rispettare tali criteri non è facile, infatti nei Gruppi progettati per efficientare il carico fiscale sono rinvenibili molteplici difficoltà, come l’individuazione delle strategie aziendali riguardanti l’apporto di ciascuna società nelle specifiche operazioni (o gruppi di operazioni), l’allocazione e quantificazione dei fattori di rischio, le differenti capacità di generare redditività all’interno del Gruppo anche tendo conto delle funzioni svolte.

Da un punto di vista metodologico i maggiori ostacoli per determinare equamente i prezzi di trasferimento risiedono nel fatto che parecchi flussi economici infragruppo derivano da transazioni di “intangibili”, riguardanti i marchi, lo sfruttamento di know how, cost sharing agreement, redditi connessi a progetti altamente tecnologici ed immateriali, nonché allocazioni e quantificazione dei fattori di rischio. Il contesto determina una bassa comparabilità delle società del Gruppo, necessaria o voluta al fine della pianificazione fiscale, in cui l’applicazione del metodo TNMM risulterebbe criticabile dal punto di vista della validità dei comparables mentre l’altra tecnica adatta sarebbe il Profit Split Method cioè la metodologia, tra quelle indicate dall’OCSE, che dispone di meno riferimenti concettuali e con più incertezze applicative e quindi ogni verifica da parte delle Autorità fiscali o richiesta di ruling presentano un ampio margine di discrezionalità (a svantaggio o vantaggio del contribuente).

Le imposte dirette dovrebbero essere pagate nelle nazioni in cui si genera realmente valore, dove operano migliaia di professionisti che si occupano delle infrastrutture tecnologiche e del software, elaborano le strategie di marketing, dove vengono creati e scelti i contenuti da commercializzare e sono gestiti i marchi (e non dove sono giuridicamente posseduti tramite società).

Qualora i prezzi di trasferimento (vedi documento OCSE TP sui beni intangible) fossero allineati all’effettiva catena di creazione del valore, e non a quella dissimulata verso l’esterno, l’unica questione residuale sarebbe quella della localizzazione delle attività nei Paesi che combinino un carico fiscale contenuto e certo e mercati competitivi dei fattori di produzione (mercato del lavoro, servizi, infrastrutture, efficienza dei fattori abilitanti come la Pubblica amministrazione).

Ecommerce Iva: Progetti OCSE BEPS

L’OCSE nel suo ampio progetto per contrastare i fenomeni di Base Erosion Profit Sharing (BEPS) ha dedicato alla digital economy l’Action 1 “Address the Tax Challenges of the Digital Economy”. Il documento affronta le caratteristiche di questo settore che possono influenzare l’effettività ed equità della tassazione, senza tuttavia affrontare direttamente le technicalities dell’imposizione e più in generale la governance fiscale sovrannazionale.

Ma di fatto tutte le quindici Actions del progetto BEPS includono aspetti che possono riguardare la digital economy. In particolare se ne ricordano alcune che possono disciplinare i collegamenti tra le attività commerciali digitali ed i territori statuali, che costituiscono il presupposto per la tassazione diretta:

- Action 2 – Neutralising the effects of hybrid mismatch arrangements;

- Action 7 – Preventing the artificial avoidance of permanent establishment status;

- Actions 8, 9, 10 – Aligning transfer pricing outcomes with value creation;

- Action 12 – Mandatory disclosure rules (disclosure of aggressive tax planning).

Generalmente tali progetti non sono direttamente applicabili nel sistema fiscale per cui qualora ci si trovasse nel perimetro delle fattispecie impattate dalle Actionsoccorre investigare se esistano norme che abbiano recepito tali indirizzi.

Casi di applicazione diretta si hanno qualora il sistema tributario effettua una qualche forma di rinvio alle practice OCSE che sono state modificate dal progetto BEPS. È questo il caso del transfer price, per il quale la prassi Ministeriale rinvia direttamente alle Linee Guida OCSE che sono state modificate dagli Action 8, 9 e 10 per quanto riguarda i beni intangible.

Complimenti per l’artico!!! avevo solo un questione da porvi (che non riesco a comprendere dal vostro articolo)

Se l’E-ecommerce e un soggetto EXTRA-EU e vende beni prodotti in un paese EU a soggetti privati in altri paesi dell’EU utilizzando un magazzino Nel paese di produzione del bene, quale IVA va applicata? quella del paese di residenza del cliente finale ? se si come può essere ripartita ad esso ? ed in questo caso il soggetto EXTRA-EU dovrà aquistare i prodotti senza IVA ?

Se l’ecommerce è Extra UE, dovrà identificarsi nei Paesi UE in cui vende. In questo modo venderà con Iva del Paese in cui vende.

Complimenti e grazie per l’articolo di gran utilità!

Avrei una domanda specifica sull’attività commerciale on line indiretta svolta in Italia da un soggetto estero (comunitario) a cui non si può attribuire la definizione “stabile organizzazione” ai sensi del comma 4 e 5 del l’art. 162 del DPR n. 917/86 ma che, comunque, intende effettuare vendite di beni in modo abituale: tale attività è soggetta a registrazione Iva in Italia?

In pratica: negozio online comunitario vuole espandere il suo e-commerce indiretto in Italia avvalendosi soltanto della possibilità di depositare in magazzino la merce prima della vendita sul territorio a clienti privati. Non è, inoltre, previsto che la soglia di 35,000 euro annua sia superata.

Salve Sabina, con queste informazioni è impossibile darle una risposta completa, è necessario analizzare meglio la situazione. Se vuole mi contatti in privato a questa email: info@fiscomania.com, riceverà un preventivo per la consulenza.