Lo scorso 27/01/2022 è stato pubblicato in Gazzetta Ufficiale il D.L. 4/2022 (c.d. Decreto Sostegni-ter) relativo a “Misure urgenti in materia di sostegno alle imprese e agli operatori economici, di lavoro, salute e servizi territoriali, connesse all’emergenza da SARS CoV-2, nonché per il contenimento degli effetti degli aumenti dei prezzi nel settore elettrico”.

Il provvedimento riporta una serie di agevolazioni fiscali e di misure a sostegno dei settori economici più colpiti dalla crisi pandemica, molte delle quali destinate in modo specifico a favore del settore non profit, ed in particolare dello sport dilettantistico e della cultura.

Indice degli Argomenti

Le misure a favore del terzo settore

Per fronteggiare la crisi economica generata dalla pandemia COVID-19, il Governo è intervenuto attraverso una serie di decreti legge (c.d. decretazione d’urgenza) stabilendo specifiche misure a sostegno dei settori più colpiti.

Il 27/01/2022 è stato pubblicato il Decreto Sostegni-Ter (D.L. 4/2022), uno dei tanti decreti emanati per attutire il duro colpo che molti operatori economici hanno subito a seguito del dilagarsi della pandemia. Il testo prevede ristori per 1,6 miliardi di euro per tutte le attività che hanno maggiormente risentito gli effetti negativi dell’emergenza sanitaria, prevedendo nuovi aiuti a sostegno delle imprese e degli enti senza finalità di lucro, oltre ad una serie di altre misure destinate ai settori lavoro, salute e servizi territoriali.

Gli ambiti di intervento sono diversi: dal sostegno alle discoteche e sale da ballo, al sostegno a favore del settore sportivo e della cultura, del turismo, della ristorazione e dei centri termali.

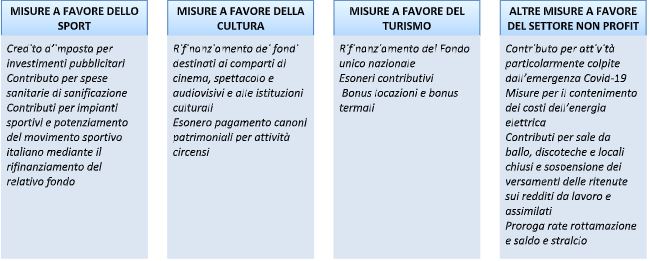

Per quanto di nostro interesse, le misure possono essere raggruppate in quattro categorie:

Le misure a favore dello Sport

Da quando è scoppiata la pandemia COVID-19, il Governo ha sempre tenuto conto, limitatamente alle risorse a disposizione e alla platea di interesse che sarebbe stato necessario tutelare, le conseguenze che l’inevitabile crisi economica, che di lì a poco si sarebbe ben presto diffusa, avrebbe avuto sul settore sportivo dilettantistico, uno dei principali su cui si fonda il settore non profit. E così è sempre intervenuto cercando di limitare al massimo tali conseguenze. Uno degli ultimi interventi si è avuto con l’emanazione del D.L. 4/2022 (c.d. Decreto Sostegni-ter), che ha previsto all’art. 9 (“Disposizioni urgenti in materia di sport”) un pacchetto di misure a sostegno dello sport, richiamando, riproponendo e rafforzando quelle che erano già state previste da altri decreti precedentemente emanati a causa dell’emergenza sanitaria.

Segnaliamo nello specifico:

- la previsione dell’estensione del credito d’imposta per gli investimenti pubblicitari, originariamente prevista dall’articolo 81 del D.L. 104/2020 (recante misure urgenti per il sostegno e il rilancio dell’economia – c.d. Decreto Agosto), effettuati dal 01/01/2022 al 31/03/2022;

- il rifinanziamento del fondo per l’erogazione di contributi a fondo perduto a copertura delle spese sanitarie di sanificazione e prevenzione e per l’effettuazione di test di diagnosi dell’infezione da COVID-19, nonché di ogni altra spesa sostenuta in applicazione dei protocolli sanitari emanati dagli Organismi sportivi e validati dalle autorità governative competenti, in favore delle società sportive professionistiche e delle società ed associazioni sportive dilettantistiche iscritte al registro CONI;

- il contributo a fondo perduto per le associazioni e società sportive dilettantistiche maggiormente colpite dalla crisi economica seguita alla pandemia, con specifico riferimento agli enti aventi in gestione impianti sportivi, e il rifinanziamento del Fondo unico a sostegno del potenziamento del movimento sportivo italiano da utilizzare parzialmente a tale scopo.

Vediamo nel dettaglio le singole misure.

Credito d’imposta per investimenti pubblicitari

La misura agevolativa era stata già prevista dal D.L. 104/2020 (c.d. Decreto Agosto) allo scopo di concedere benefici economici, in termini di crediti d’imposta, a favore di lavoratori autonomi, imprese ed enti non commerciali che investono in sponsorizzazione o in campagne pubblicitarie un somma non inferiore a 10.000 euro a sostegno dello sport ed i cui beneficiari sono:

- Leghe che organizzano campionati nazionali a squadre nell’ambito delle discipline olimpiche;

- Società Sportive professionistiche;

- Associazioni/Società sportive dilettantistiche iscritte al registro CONI.

La misura non si applica alle sponsorizzazioni e campagne pubblicitarie i cui beneficiari sono:

- società sportive che operino in discipline non ammesse ai giochi olimpici o che non svolgano attività giovanile;

- società sportive con ricavi del 2019 inferiori a 150.000 euro o superiori a 15.000.000 di euro;

- associazioni e società sportive che hanno optato per il regime fiscale agevolato di cui alla L. 398/1991.

Il credito d’imposta è pari al 50% degli investimenti in pubblicità o sponsorizzazione effettuati a decorrere dal 01/01/2022 e fino al 31/03/2022, ed è utilizzabile in compensazione. Inoltre l’investimento deve essere effettuato in modo che sia facilmente tracciabile e non essere inferiore a 10.000,00 euro.

Le domande per poter avere accesso al credito d’imposta devono essere presentate al Dipartimento per lo Sport secondo le modalità indicate dallo stesso.

Contributo per spese sanitarie di sanificazione

Un secondo intervento a favore dello sport, anch’esso previsto da un precedente decreto del Governo, D.L. 73/2021 (c.d. Decreto Sostegni-bis), è rappresentato dall’incremento del fondo per il sostegno alle spese sanitarie e di sanificazione per ulteriori 20 milioni di euro, che si aggiungono agli 80 milioni già in precedenza stanziati.

Il fondo è finalizzato al sostegno delle spese sanitarie di sanificazione e prevenzione e per l’effettuazione di test di diagnosi dell’infezione da COVID-19, nonché di ogni altra spesa sostenuta in applicazione dei protocolli sanitari emanati dagli Organismi sportivi e validati dalle autorità governative competenti per l’intero periodo dello stato di emergenza, a favore degli enti sportivi professionistici e dilettantistici.

La misura si rivolge solo ai soggetti che hanno presentato la domanda secondo le modalità e i termini indicati dal D.P.C.M. del 16 settembre 2021 in attuazione delle disposizioni del D.L. 73/2021 relative al sostegno al settore sportivo, per cui non ci sono margini di applicazione per nuove domande.

Ricordiamo che secondo il citato D.P.CM. sono ammesse al contributo le società sportive professionistiche e le associazioni e società sportive dilettantistiche iscritte al registro CONI e operanti in discipline ammesse ai Giochi olimpici e paralimpici.

Le spese che possono beneficiare del contributo sono quelle sostenute relativamente al periodo 24/10/2020 – 31/08/2021 per:

- la somministrazione di tamponi, sia antigenici che molecolari, a coloro che prestano la propria opera nell’ambito delle attività lavorative e istituzionali esercitate dai soggetti che presentano domanda di accesso;

- la sanificazione degli ambienti in cui si svolge l’attività del soggetto che presenta la domanda di accesso al contributo;

- l’acquisto di prodotti detergenti, disinfettanti e di dispositivi di protezione individuale, quali mascherine, guanti, visiere e occhiali protettivi, tute di protezione e calzari, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea;

- l’acquisto di dispositivi di sicurezza diversi da quelli di cui alla lettera c), quali termometri, termoscanner, tappeti e vaschette decontaminanti e igienizzanti, colonnine automatiche per gel igienizzante, gel igienizzante, che siano conformi ai requisiti essenziali di sicurezza previsti dalla normativa europea, ivi incluse le eventuali spese di installazione;

- l’acquisto di dispositivi atti a garantire la distanza di sicurezza interpersonale, quali barriere e pannelli protettivi, ivi incluse le eventuali spese di installazione;

- la somministrazione di test sierologici per la ricerca di anticorpi anti COVID a coloro che prestano la propria opera nell’ambito delle attività lavorative e istituzionali esercitate;

- i costi del personale sanitario specializzato, che non siano già a carico della finanza pubblica, per lo svolgimento delle attività di cui alla lettera a);

- gli accertamenti effettuati a coloro che prestano la propria opera nell’ambito delle attività lavorative e istituzionali esercitate dai soggetti di cui all’articolo 2:

Almeno il 70% delle spese sostenute deve riferirsi a quelle indicate alle lettere a), b), c) e g).

Per l’accesso al contributo, le società sportive professionistiche interessate sono tenute a presentare domanda presso le Federazioni o le relative Leghe, mentre le associazioni e società sportive dilettantistiche dovranno rivolgersi agli organismi nazionali di affiliazione (Federazioni Sportive Nazionali, Discipline Sportive Associate ed Enti di Promozione Sportiva). Per queste ultime, il contributo è erogato dal Dipartimento per lo Sport dopo le opportune verifiche documentali.

La domanda va inviata telematicamente allegando tutte le fatture quietanzate in modo da dimostrare l’effettivo sostenimento delle spese.

Contributi per impianti sportivi e rifinanziamento del Fondo unico per il sostegno allo sport

Il terzo intervento a favore dello sport, sia professionistico che dilettantistico, è rappresentato dai contributi a fondo perduto destinati agli enti che gestiscono impianti sportivi. In particolare, il decreto prevede che le risorse stanziate relativamente al Fondo unico a sostegno del potenziamento del movimento sportivo italiano, istituito con L.205/2017, possono essere anche utilizzate parzialmente per l’erogazione di contributi a favore delle associazioni e società sportive dilettantistiche maggiormente colpite dalle restrizioni, ed in particolare agli enti che gestiscono impianti sportivi. Inoltre, una quota delle risorse fino al 30% della dotazione è destinata agli enti che gestiscono impianti per l’attività natatoria.

Per tale finalità, ancora il decreto stabilisce un incremento di 20 milioni per l’anno 2022 da destinare al fondo.

È demandato al Dipartimento dello sport il compito di individuate le modalità ed i termini di presentazione delle richieste di contributo, nonché i criteri di ammissione, le modalità di erogazione e le procedure di controllo.

Le misure a favore della cultura

Il Decreto Sostegni-ter all’art. 8 prevede una serie di misure volte a sostenere e a far ripartire il settore culturale, attraverso il rifinanziamento dei fondi istituiti da precedenti decreti. In particolare, viene decretato:

- l’incremento del Fondo emergenze spettacolo, cinema e audiovisivo per l’anno 2022 per un importo pari a 50 milioni di euro per la parte corrente e per 25 milioni di euro per gli interventi in conto capitale;

- l’incremento del Fondo emergenze imprese e istituzioni culturali per l’anno 2022 di 30 milioni di euro per il sostegno delle librerie, dell’intera filiera dell’editoria, nonché dei musei e degli altri istituti e luoghi della cultura;

- l’incremento di 3,5 milioni di euro del Fondo istituito per il ristoro dei Comuni dalle minori entrate;

- la proroga al 30/06/2022 dell’esenzione dal pagamento del canone patrimoniale per i soggetti che esercitano attività circensi e di spettacolo viaggiante.

Misure a favore del turismo

Il settore turistico rappresenta, insieme a quello sportivo e culturale, uno dei settori economici che più degli altri ha subito le conseguenze delle restrizioni resesi necessarie per fronteggiare l’emergenza sanitaria. Per tale ragione, al fine di dare supporto alle imprese in esso operanti e di avviarne progressivamente la ripartenza, il decreto ha disposto:

- il rifinanziamento per l’anno 2022 del Fondo unico nazionale per un importo pari a 100 milioni di euro;

- l’estensione dell’esonero contributivo di cui all’art. 7 dl n. 104/2020 per le assunzioni a tempo determinato o con contratto di lavoro stagionale negli stabilimenti termali e negli altri comparti turistici, rientranti nel periodo compreso tra il 01/01/2022 e il 31/03/2022. L’incentivo ha una durata pari al periodo dei contratti stipulati, non superiore ai 3 mesi. In caso di conversione di tali contratti in rapporto di lavoro subordinato a tempo indeterminato, l’esonero è riconosciuto per un periodo massimo di 6 mesi;

- la spettanza del bonus locazioni immobili ad uso non abitativo di cui all’art. 28 D.L. 34/2020, relativamente ai canoni versati per i mesi di gennaio 2022 a marzo 2022, è estesa alle imprese del settore turistico che abbiano subito una diminuzione del fatturato o dei corrispettivi del mese di riferimento dell’anno 2022 (gennaio – febbraio – marzo) di almeno il 50% rispetto al medesimo mese del 2019;

- l’estensione del periodo di validità del bonus termale. Per effetto dalla proroga, i buoni inutilizzati alla data del 08/01/2022 possono essere fruiti entro il 31/03/2022.

Altre misure di interesse per il settore non profit

Misure per attività particolarmente colpite dall’emergenza Covid-19

Oltre alle specifiche misure di sostegno dedicate al mondo sportivo, culturale e turistico, il Decreto Sostegni-ter ne ha previste altre a favore di categorie generali di soggetti, che possono però essere destinate anche ai settori di cui ci stiamo occupando.

Si tratta di interventi a sostegno di tutte quelle attività particolarmente colpite dall’emergenza sanitaria. Nello specifico, è stato previsto per il 2022 uno stanziamento di 40 milioni di euro da destinare ad interventi a favore dei soggetti che svolgono in via prevalente una delle attività individuate dai seguenti codici ATECO:

- 96.09.05 organizzazione di cerimonie;

- 56.10 Ristoranti e attività di ristorazione mobile;

- 56.21 Fornitura di pasti preparati (catering per eventi);

- 56.30 Bar e altri esercizi simili senza cucina;

- 93.11.2 gestione piscine.

I soggetti che svolgono tali attività hanno diritto al contributo a condizione che nell’anno 2021 abbiano subito una riduzione dei ricavi non inferiore al 40% rispetto a quelli dell’anno precedente.

Per le imprese costituite nel 2020 la riduzione del fatturato deve far riferimento, invece che ai ricavi, all’ammontare medio mensile del fatturato e dei corrispettivi dei mesi del 2020 successivi a quello di apertura della partita IVA rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del 2021.

È inoltre assegnato un ulteriore stanziamento di 20 milioni da destinare ad interventi in favore di:

- parchi tematici;

- acquari;

- parchi geologici;

- giardini zoologici.

Misure per il contenimento dei costi dell’energia elettrica

La crisi economica seguita all’emergenza sanitaria si è acuita ulteriormente a seguito degli aumenti dei prezzi nel settore elettrico. Al fine di evitare ulteriori danni economici a carico delle imprese già provate dalle restrizioni che hanno dovuto subire, il decreto ha stabilito che l’Autorità di regolamentazione per energia, reti ed ambiente dovrà provvedere ad annullare gli oneri di sistema relativi al primo trimestre 2022 applicati alle utenze con potenza disponibile pari o superiore a 16,5 Kw.

L’annullamento avverrà in modo automatico e senza che gli interessati debbano farsi carico di presentare apposita istanza.

Misure per le attività chiuse: sale da ballo, discoteche e locali

Per sale da ballo, discoteche e locali assimilati che sono rimasti chiusi nel periodo 25/12/2021 – 31/01/2022, è stato disposto il rifinanziamento per l’anno in corso del Fondo per il sostegno delle attività economiche chiuse per 20 milioni di euro.

Inoltre, per i soggetti che svolgono tali attività e che operano in qualità di sostituti d’imposta è stata prevista, per il solo mese di gennaio 2022, la sospensione dei termini relativi ai versamenti delle ritenute alla fonte sui redditi di lavoro dipendente e sui redditi assimilati a quelli di lavoro dipendente e delle trattenute relative all’addizionale regionale e comunale Irpef.

Proroga rate da rottamazione e da saldo e stralcio

Un’ulteriore misura agevolativa a carattere generale che può trovare applicazione anche per il settore non profit è la previsione della proroga dei termini per pagare le rate da rottamazione dei ruoli e da saldo e stralcio. La nuova disposizione è stata decisa in sede di conversione del Decreto Sostegni-ter ed ha apportato modifiche alla previsione contenuta nel D.L. 146/2021 (c.d. Decreto Fiscale) che stabiliva la possibilità di saldare in un’unica soluzione ed entro il termine del 09/12/2021 le rate scadute nel 2020 e nel 2021.

I nuovi termini per provvedere al pagamento delle rate da rottamazione e da saldo e stralcio sono:

- entro il 30.04.2022 per pagare le rate scadute nel 2020;

- entro il 31.07.2022 per pagare le rate scadute nel 2021;

- entro il 30.11.2022 per pagare le rate scadute nel 2022.

Così come stabilito da altri provvedimenti in tema di proroghe dei versamenti a carico dei contribuenti, anche in questo caso è stata ribadita la non assoggettabilità delle rate prorogate ad ulteriori forme di dilazione ed è stata accordata la tolleranza di 5 giorni oltre la scadenza di ciascuna rata per poter provvedere al pagamento.