Le valute virtuali, o meglio le rappresentazioni virtuali di valore, possono essere definite come cripto attività. Si tratta di valute che possono essere create da chiunque abbia capacità informatiche per costituire la tecnologia e sviluppare il software.

Il 28 Febbraio 2024 l’Agenzia delle Entrate ha reso disponibili i modelli e relative istruzioni del Modello Redditi Persone Fisiche 2024. Queste hanno recepito le disposizioni di cui all’art. 1 co. 126 della Legge n. 197/22 che ha, di fatto, ridefinito la normativa fiscale che riguarda le cripto attività detenute da soggetti fiscalmente residenti in Italia.

L’effetto principale di questa normativa è il venir meno dell’equiparazione tra valute estere e valute virtuali. Di fatto, la norma fa rientrare tra i redditi diversi di natura finanziaria “le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominate“.

Pertanto, di seguito intendo andare ad approfondire i seguenti ambiti:

- La tassazione ai fini delle imposte dirette, per la dichiarazione dei proventi (plusvalenze) derivanti dalla cessione di cripto attività (quadro RT);

- La normativa legata al monitoraggio fiscale delle valute virtuali, nel quadro RW;

- La normativa ai fini Iva che riguarda gli operatori economici che scambiano criptovalute.

Indice degli Argomenti

- Definizione di cripto attività

- Tassazione delle plusvalenze da cessione di cripto attività nel quadro RT

- Operazioni fiscalmente rilevanti

- Permuta non è fiscalmente rilevante

- Determinazione del valore di costo

- Determinazione della plusvalenza

- Soglia di esenzione da imposizione di 2.000 euro

- Regime di tassazione delle plusvalenze

- Tabella: imponibile fiscale delle cripto attività

- Aliquota di tassazione della plusvalenza

- Compilazione quadro RT per le plusvalenze da cessione di cripto-attività

- Eventuale tassazione estera delle Criptovalute e doppia imposizione

- L’investimento tramite Etn

- Il monitoraggio fiscale delle Cripto-attività

- 3) L’inquadramento delle cripto attività ai fini IVA

- La comunicazione trimestrale per i prestatori di servizi di valute virtuali

- Consulenza fiscale online

Definizione di cripto attività

Per cripto-attività si intende una rappresentazione digitale di valore o di diritti che possono essere emessi, trasferiti e memorizzati elettronicamente, utilizzando la tecnologia di registro distribuito o una tecnologia analoga, comunque denominata.

Le cripto-attività sono connesse alla crittografia e alla tecnologia del registro distribuito – DeFi (trattasi di un nuovo mercato tecnologico e finanziario, formato da un insieme di protocolli informatici che si sviluppano sulla base di network decentralizzati che sfruttano la tecnologia block-chain) e possono essere emesse, registrate, trasferite e archiviate in modo decentralizzato.

Tali attività sono detenute in “portafogli” digitali (wallet) che ne consentono l’archiviazione tramite l’autorizzazione con chiavi pubbliche e private. I wallet sono classificati in base a criteri diversi tra i quali quelli più rilevanti si basano sulla tecnologica del mezzo di conservazione (i.e. paper, hardware, desktop, mobile, web), sulla connettività alla rete dell’ambiente in cui sono archiviate le chiavi – wallet online (“hot”) o offline (“cold”) – e sul controllo o meno della chiave privata da parte dell’utente (custodial/non custodial wallet).

Tassazione delle plusvalenze da cessione di cripto attività nel quadro RT

I criteri da adottare, in sede di dichiarazione dei redditi derivanti dagli investimenti speculativi eseguiti con le c.d. cripto attività sono state disciplinata dalla Legge n. 197/22 (art. 1 co. 126) che ha superato le precedenti disposizioni di prassi (Risoluzione n. 72/E/2016).

La novità principale rispetto al passato riguarda il fatto che i proventi realizzati tramite rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, rientrano nella categoria dei redditi diversi ex art. 67, co. 1, lettera c-sexies del TUIR.

Art. 68, co. 10 del TUIR

Secondo il successivo art. 68 co. 10 del TUIR tali plusvalenze, costituite dalla differenza tra il corrispettivo percepito o il valore normale delle cripto-attività permutate e il costo o il valore di acquisto. Le plusvalenze così determinate sono sommate alle minusvalenze. Se le minusvalenze risultano essere superiori alle plusvalenze, per importo superiore a 2.000 euro, l’eccedenza è riportata in deduzione integrale all’ammontare delle plusvalenze dei periodi successivi, ma non oltre il quarto. Per questo è necessario che la minusvalenza venga indicata nella dichiarazione dei redditi relativa al periodo di imposta nel quale le minusvalenze sono realizzate.

Assume rilevanza fiscale il passaggio tra cripto attività a valuta fiat. Nella relazione illustrativa alla legge viene precisato che “non assume rilevanza lo scambio tra valute virtuali, mentre assume rilevanza fiscale l’utilizzo di una cripto-attività per l’acquisto di un bene o un servizio o di un altra tipologia di cripto-attività (ad esempio, l’utilizzo di una criptocurrency per acquistare un non fungible token) o la conversione di una currency in euro o in valuta estera”. Questo significa che, di fatto la permuta tra cripto-attività non assume rilevanza fiscale, mentre il passaggio da valuta virtuale a valuta fiat, oppure l’utilizzo della valuta per acquistare beni o servizi assume rilevanza fiscale.

Il riferimento alla detenzione di cripto-attività (comprese quindi le cripto-valute) sembra voler includere la fattispecie della remunerazione dell’attività di staking fra i redditi diversi, superando i precedenti chiarimenti disposti dall’Agenzia delle Entrate in via interpretativa con la risposta ad interpello n. 437/2022. Tuttavia, si attendono chiarimenti in merito, anche in relazione alle possibili modifiche che verranno apportate in sede parlamentare.

Operazioni fiscalmente rilevanti

| Operazioni con le cripto-attività fiscalmente rilevanti |

|---|

| – Utilizzo di una cripto-attività per l’acquisto di un bene o servizio |

| – Conversione di una valuta virtuale in euro, o in altre valute FIAT |

| – Utilizzo di una valuta virtuale per l’acquisto di un NFT |

Permuta non è fiscalmente rilevante

Viene stabilito che non costituisce fattispecie fiscalmente rilevante la permuta effettuata tra cripto-attività aventi medesime caratteristiche e funzioni. Ad esempio non assume rilevanza lo scambio tra valute virtuali, mentre assume rilevanza fiscale l’utilizzo una cripto attività per l’acquisto di un bene o un servizio o di una altra tipologia di cripto-attività (ad esempio utilizzo di una crypto currency per acquistare un non fungible token) o la conversione di una crypto currency in euro o in valuta estera.

Determinazione del valore di costo

Aspetto importante è anche la determinazione del valore di costo della valuta virtuale. Con maggiore dettaglio:

- In caso di successione si presume il costo dichiarato agli effetti dell’imposta di successione;

- In caso di donazione si assume come il costo del donante.

In ogni caso il costo deve essere documentato con elementi certi e precisi a cura del contribuente. In mancanza il costo è assunto pari a zero. Inoltre, viene specificato che i proventi percepiti sono assoggettati a tassazione senza alcun tipo di deduzione.

Il possesso della certificazione rilasciata dall’intermediario con cui si effettua trading sulle criptovalute ha importanza fondamentale. È sulla base di questa documentazione che è possibile predisporre la dichiarazione dei redditi. Sempre la stessa documentazione dovrà essere conservata in vista si un eventuale riscontro da parte degli organi dell’Amministrazione finanziaria.

Su questo aspetto è importante sottolineare che gli intermediari devono provvedere ad inviare certificazioni quanto più complete e tempestive possibile. Nella pratica professionale posso garantirti che questa cosa non avviene. Le certificazioni che si vedono sono poche, spesso incomplete. Questo aspetto, inevitabilmente, si traduce nell’impossibilità di poter trattare correttamente le valute virtuali in dichiarazione, esponendo il contribuente alla possibilità di incorrere in sanzioni in caso di accertamento fiscale.

Tutto questo tenendo presente che, se non si riceve la certificazione dal proprio intermediario, l’ulteriore rischio che si corre è quello di essere incappato in una vera e propria truffa, da denunciare alle autorità competenti.

Determinazione della plusvalenza

Ai fini del calcolo della plusvalenza è necessario confrontare il controvalore in euro della moneta virtuale ceduta (accredita sul wallet della piattaforma il giorno della cessione) con il costo di acquisto della stessa. L’aspetto da evidenziare è che la plusvalenza si realizza ai fini fiscali per la cessione di cripto attività a fronte di valuta fiat o di beni o servizi. Non assume rilevanza lo scambio di una cripto attività con un’altra.

Per il momento, in assenza di chiarimenti sul tema si ritiene che per la determinazione della plusvalenza occorre applicare la disposizione di cui all’art. 67 comma 1-bis TUIR, per effetto della quale si considerano cedute per prime le criptovalute acquisite in data più recente (Metodo LIFO – Last In First Out).

| Esempio di calcolo della plusvalenza – Metodo Lifo: |

|---|

| Un soggetto ha acquistato 5.000 bitcoin al tasso BTC/EUR di 7. Il mese successivo acquista 3.000 bitcoin al tasso di 12. Nel mese di luglio ha convertito in euro 4.000 bitcoin al cambio di 180. La plusvalenza realizzata – fiscalmente rilevante – è Metodo LIFO: plusvalenza = 4.000 * 180 – (3.000 * 12 + 1.000 * 7) = 720.000 – 43.000 = 677.000 |

Soglia di esenzione da imposizione di 2.000 euro

Al fine di evitare l’emergere di fenomeni impositivi per importi non rilevanti (e generalmente ascrivibili a operazioni ricorrenti di modico valore, come ad esempio nel caso di utilizzo di cripto-attività nel settore del gaming), è stata prevista una soglia di esclusione da imposizione pari a euro 2.000 per anno d’imposta. Conseguentemente, si consente la riportabilità in avanti delle minusvalenze solo se di importi superiori a euro 2.000.

Ad esempio, quindi, in attesa di chiarimenti è da presumere che se un soggetto realizza plusvalenze nel corso dell’anno per 2.500 euro, tutto il valore debba essere assoggettato a tassazione, in quanto viene superata la soglia minima di 2.000 euro.

Regime di tassazione delle plusvalenze

L’emersione di operazioni fiscalmente rilevanti può dar luogo all’emersione di plusvalenze fiscalmente rilevanti, che devono essere tassate con l’applicazione di un’imposta sostitutiva nella misura del 26 per cento. La tassazione avviene nel quadro RT del modello Redditi PF nell’apposito quarto RT, sezione II-B “Plusvalenze derivanti dalla cessione di cripto-attività” (cd. “Regime Dichiarativo“). Questa modalità di dichiarazione e tassazione della plusvalenza da parte del contribuente si rende necessaria, al posto del regime del risparmio amministrato, che sovente trova applicazione per i redditi diversi di natura finanziaria, per la mancanza di un intermediario residente.

Per questo motivo è lo stesso contribuente che deve adempiere, autonomamente, ai propri obblighi fiscali direttamente in sede di dichiarazione dei redditi annuale, presentando il modello Redditi Persone Fisiche.

Le plusvalenze da indicare del quadro RT devono essere convertite in euro. In questo caso la base imponibile è determinata assumendo il corrispettivo della cessione, ovvero il valore normale della valuta alla data di effettuazione del prelievo.

Tabella: imponibile fiscale delle cripto attività

| Corrispettivo percepito dalla vendita o valore normale | – |

| Costo di acquisto (documentato) | – |

| Soglia di esenzione di € 2.000 | = |

| Plusvalenza imponibile (se di segno positivo) o Minusvalenza riportabile (se di segno negativo ed importo > 2.000 euro) | . |

Aliquota di tassazione della plusvalenza

| Art. 67, co. 1, lettera c-sexies del TUIR | Aliquota di tassazione |

|---|---|

| Plusvalenza imponibile (reddito diverso ex art. 67 del TUIR) | 26% |

Il versamento dell’imposta avviene con la scadenza ordinaria di pagamento delle imposte sui redditi (attualmente il 30 giugno). Il codice tributo da utilizzare con modello F24 è il seguente:

| Codice tributo 1100 | Imposta sostitutiva sulle plusvalenze di cui all’art. 67, comma 1, lett. da c-bis) a c-quinquies) del TUIR. |

L’anno di imposta da indicare è quello oggetto di dichiarazione.

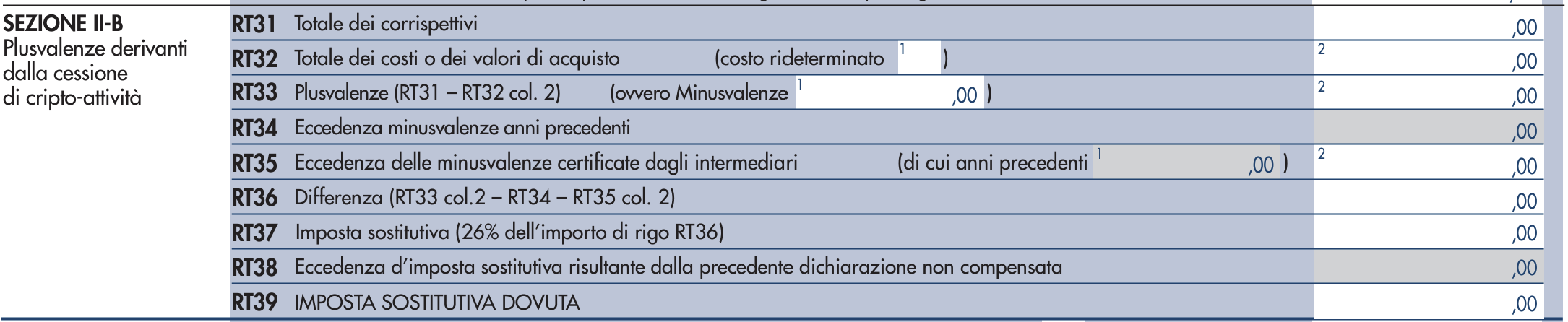

Compilazione quadro RT per le plusvalenze da cessione di cripto-attività

La sezione II-B è composta dai righi che vanno da RT31 a RT39. In particolare, la modalità di compilazione è la seguente:

| Rigo Quadro RT | Compilazione |

|---|---|

| RT31 – Totale dei corrispettivi | Indicare l’importo annuale dei ricavi o corrispettivi ricevuti al momento della cessione o ricezione della cripto-attività |

| RT32 – Totale dei costi o dei valori di acquisto | Indicare il valore totale annuale di tutti i corrispettivi di acquisto registrati |

| RT33 – Plusvalenze (RT31 – RT32, col. 2) | La differenza tra i corrispettivi ed i costi (ovvero RT31-RT32) ovvero la plusvalenza o la minusvalenza (col. 1) d’esercizio |

| RT34 – Eccedenza di minusvalenze | Il campo si compila se dall’operazione precedente si possono utilizzare minusvalenze realizzate in anno precedenti |

| RT35 – Eccedenza di minusvalenze certificate dagli intermediari | Deve essere compilato con eventuali minusvalenze certificate dagli intermediari (al momento non ha utilizzo) |

| RT36 – Differenza (RT33 col 2 – RT34 – RT35 col. 2) | Differenza tra le plusvalenze dell’anno ed il riporto di minusvalenze precedenti |

| RT37 – Imposta sostitutiva dovuta | Imposta sostitutiva del 26% dovuta sulla plusvalenza. |

| RT38 – Eccedenza d’imposta sostitutiva risultante dalla precedente dichiarazione non compensata | Nell’esempio il campo non deve essere compilato. |

| RT39 – Imposta sostitutiva dovuta | Imposta sostitutiva effettivamente da versare |

Da evidenziare che le istruzioni del quadro RT, al rigo RT33 dedicato alla plusvalenze, riportano: “indicare la differenza […] se positiva.Tale differenza deve essere non inferiore a 2.000 euro”. Quindi se il rigo RT33 è di importo inferiore a 2.000 euro, non vi è tassazione. Se, invece, è superiore tutto l’importo della plusvalenza deve essere assoggettato a tassazione.

Eccedenza di minusvalenze

Nel caso in cui, invece, si registri una minusvalenza nel quadro RT33 col. 1, è opportuno ricordare che deve essere compilata la sezione V del quadro RT dedicata alla minusvalenze che non hanno trovato compensazione direttamente nell’anno e che possono essere portate in avanti nei quattro anni successivi.

Devi sapere che se nell’anno hai realizzato esclusivamente delle minusvalenze, non hai alcun obbligo di dichiararle ai fini fiscali. Tuttavia, devi sapere che può esserci un vantaggio nel compilare il Quadro RT del modello Redditi PF anche in caso di realizzazione di sole minusvalenze. Infatti, tali minusvalenze possono essere utilizzate nell’esercizio in corso e nei quattro successivi per la compensazione con altre plusvalenze realizzate dal contribuente, superata la soglia di 2.000 euro.

Inoltre, le plusvalenze in oggetto possono essere compensate, oltre che con le minusvalenze della stessa specie (derivanti dalla cessione di Criptovalute), anche i minusvalori realizzati ai sensi delle lett. c, c-bis, c-ter, c-quater, del comma 1, dell’art. 67 del TUIR. Tra questi si segnalano quelli derivanti dalla vendita di partecipazioni qualificate e non qualificate, dalla cessione o chiusura di contratti derivati, etc.

L’utilizzo del regime del risparmio amministrato per intermediari residenti

Per avere una gestione fiscale più semplice è possibile pensare ad una gestione delle criptovalute con il regime del risparmio amministrato. Si tratta di un regime di tassazione applicato direttamente dall’intermediario, ai sensi dell’articolo 6 del D.Lgs. n. 461/97.

Tieni presente che il regime del risparmio amministrato può essere utilizzato soltanto in caso di intermediario finanziario residente. Quando, invece, si opera, come nella maggior parte dei casi, con intermediario non residente, il regime del risparmio amministrato trova applicazione solo quando, alternativamente:

- L’intermediario non residente si sia identificato direttamente in Italia, ed operi tramite sede italiana;

- L’intermediario non residente abbia costituito una stabile organizzazione in Italia.

E’ opportuno precisare che con il regime del risparmio amministrato non varia la percentuale di tassazione sulle plusvalenze, tuttavia il vantaggio è che la tassazione viene applicata e trattenuta dallo stesso intermediario. L’imposta trattenuta verrà poi girata all’Erario senza interessare il contribuente.

Questo significa che il contribuente è esonerato dall’obbligo di includere i redditi diversi di natura finanziaria nella propria dichiarazione dei redditi derivanti dall’impiego di valute virtuali. Nella pratica sono rari i casi di intermediari che si occupano di criptovalute che abbiano sede in Italia. In pratica, il regime del risparmio amministrato non trova concreta applicazione pratica.

Eventuale tassazione estera delle Criptovalute e doppia imposizione

Che cosa succede se le criptovalute sono già state soggette a tassazione in altro Stato oltre all’Italia?

La regola generale che devi seguire è la seguente. Se alla formazione del reddito di un contribuente concorrono redditi prodotti all’estero, le imposte ivi pagate a titolo definitivo sono ammesse in detrazione di quella netta dovuta. Questo ai sensi dell’articolo 165 del DPR n 917/86. Questo fino alla concorrenza della quota d’imposta corrispondente al rapporto tra i redditi prodotti all’estero e quello complessivo, al netto delle perdite di precedenti periodi ammesse in diminuzione.

L’imposta estera, saldata a titolo definitivo ed eccedente la quota di spettanza dell’Erario domestico, relativa ai medesimi redditi esteri, costituisce un credito. Tale credito è ammesso fino alla concorrenza dell’eccedenza della quota d’imposta nazionale rispetto a quella estera. I crediti d’imposta così vantati dovranno essere indicati nel quadro CE del Modello Redditi PF. L’istituto non è applicabile in presenza di redditi assoggettati a ritenuta a titolo di imposta, ad imposta sostitutiva. Per le Criptovalute, trattandosi di imposizione con imposta sostitutiva, non trova applicazione il credito per imposte estere. In questo caso il contribuente rimane inciso da una doppia tassazione.

L’investimento tramite Etn

Accanto a chi decide di investire direttamente in valute virtuali vi è anche chi decide di investire in strumenti finanziari con sottante denominato in valuta virtuale. Si tratta, degli ETF, ad esempio (ETN in Europa). In questo caso, non rileva il fatto che lo strumento finanziario sottostante sia una valuta virtuale. Pertanto, la normativa fiscale da seguire non è quella sopra indicata per le valute ma, piuttosto, quella prevista per i fondi di investimento.

Sugli ETN europei è applicata una ritenuta a titolo di imposta del 26% sul provento realizzato tramite il fondo. In tal senso, nel momento in cui c’è l’acquisto di una quota dell’ETN, al livello di 10 e successivamente la si vende a 15, la base imponibile fiscale è pari a 5 e l’aliquota per l’appunto del 26%. Per questo motivo è importante individuare se l’investimento in valuta virtuale è diretto, oppure avviene attraverso altri strumenti finanziari. La distinzione è fondamentale per individuare il corretto trattamento fiscale da adottare.

Il monitoraggio fiscale delle Cripto-attività

L’art. 1 co. 129 della Legge n. 197/22 ha apportato alcune modifiche al D.L. n. 167/90 per il monitoraggio fiscale delle cripto-attività. In particolare, è stato modificato l’art. 4, co. 1, includendo espressamente tra le attività oggetto di segnalazione le cripto-attività nel quadro RW.

Sul punto, la relazione illustrativa alla norma evidenza che gli obblighi di monitoraggio nel quadro RW “sussistono indipendentemente dalle modalità di archiviazione e conservazione delle stesse, prescindendo dalla circostanza che le stesse siano detenute all’estero o in Italia“. Di fatto, questa impostazione porta agli obblighi di monitoraggio delle cripto-attività, anche nel caso in cui le stesse vengano detenute attraverso intermediari residenti.

Valorizzazione all’interno del quadro RW

Per la valorizzazione delle cripto-attività nel quadro RW è necessario prendere a riferimento le indicazioni contenute nel provvedimento n. 151663 del 18 dicembre 2013 dell’Agenzia delle Entrate. In particolare, l’unico valore disponibile (tra quelli previsti) per le cripto attività non può che essere il costo di acquisto (vedi anche la Circolare n. 28/E/2012 e n. 38/E/2013).

Inoltre, per la valorizzazione dell’investimento è stato previsto un codice specifico per le cripto attività. Si tratta del codice “21 – Cripto-attività” che deve essere riportato nella colonna 3 del quadro RW.

Indicazione nel quadro RW per “conto digitale“

Il quadro RW può essere compilato per “portafoglio” o “conto digitale“, indicando un rigo per ciascuno. Tuttavia, è necessario conservare un apposito prospetto dove devono essere indicati i valori delle singole attività. Questo prospetto da predisporre a cura del contribuente deve essere esposto in caso di accertamenti dell’Amministrazione finanziaria. A chiarire questo aspetto la Circolare n. 30/E/2023. Tuttavia, resta ferma la possibilità di compilare un singolo rigo per ciascuna cripto-attività detenuta dal contribuente.

Ulteriore riferimento è quello del punto 14 della Circolare n. 12/E/2016, in cui è precisato quanto segue.

| “dal punto di vista della temporalità delle operazioni di investimento e disinvestimento rientranti all’interno di un unitario rapporto finanziario, l’individuazione del termine si riferisce al rapporto finanziario nel suo complesso. Pertanto, gli adempimenti dichiarativi previsti dovranno prevedere l’indicazione del valore iniziale e del valore finale di detenzione della relazione finanziaria, non rilevando le eventuali singole variazioni della composizione di quest’ultima. Per completezza, nel caso in cui le variazioni della composizione della relazione finanziaria siano riconducibili a un apporto di capitale (versamento contanti, conferimento titoli…), il momento di avvenuta variazione dovrà essere considerata come discriminante temporale da cui far discendere un nuovo adempimento dichiarativo. In tale fattispecie, gli adempimenti dichiarativi previsti, seppur inerenti alla medesima relazione finanziaria, saranno duplici: 1) si dovrà indicare in un rigo il valore iniziale e il valore finale di detenzione immediatamente antecedente al momento dell’apporto; 2) in un nuovo rigo, successivamente, si dovrà indicare il valore iniziale di detenzione successivo al momento dell’apporto e il valore finale“ |

Tasso di cambio per le cripto-attività

Tutti gli importi esposti nella dichiarazione devono essere espressi in euro. Per questo si pone il problema di determinare il cambio da applicare alle cripto-attività. Per il valore iniziale il valore delle cripto-attività deve essere calcolato alla data di acquisto. Inoltre, secondo la risposta a interpello Agenzia delle Entrate n. 788/E/2021 e la Circolare n. 30/E del 2023 il controvalore in euro della valuta virtuale, detenuta al 31 dicembre del periodo di riferimento, deve essere determinato al cambio indicato a tale data sul sito dove il contribuente ha acquistato la valuta virtuale. Negli anni successivi, il contribuente dovrà indicare il controvalore detenuto alla fine di ciascun anno o alla data di vendita nel caso di valuta virtuale vendute in corso d’anno.

Se vi fossero acquisti di cripto-attività in tempi diversi deve essere utilizzato il criterio LIFO. In mancanza della documentazione relativa al costo sostenuto, si assume come tale il valore della valuta al minore dei cambi mensili. Tutti i cambi devono essere accertati, con provvedimento dell’Agenzia delle entrate, nel periodo di imposta in cui la plusvalenza è realizzata. Nel provvedimento di accertamento dei tassi di cambio, però, non sono indicati i valori da attribuire alle valute.

Cripto-attività soggette ad imposta patrimoniale

L’art. 1, co. 146 della Legge n. 197/2022 ha modificato l’art. 19, co. 18 del D.L. n. 201/2011, andando a prevedere l’obbligo di IVAFE per le cripto-attività. Tale obbligo viene previsto a partire dal 2023. L’imposta patrimoniale è dovuta nel caso in cui le cripto-attività siano detenute presso un intermediario non residente, o se sono archiviate su chiavette, PC o smartphone.

I soggetti passivi dell’imposta sono (ex art. 4, co. 1 del D.L. n. 167/90), le persone fisiche, gli enti non commerciali e le società semplici residenti in Italia che detengono investimenti all’estero o attività estere di natura finanziaria suscettibili di produrre redditi imponibili in Italia). Ai sensi del co. 20 dell’art. 19 del D.L. n. 201/2011, secondo cui per i soggetti diversi dalle persone fisiche l’imposta è dovuta nella misura massima di 14.000,00 euro. L’imposta dovuta è pari al 2 per mille.

La Circolare n. 30/E/2023 precisa che il valore da assoggettare all’imposta di bollo è quello al termine del periodo di rendicontazione o, in caso di mancata rendicontazione, è quello riferibile al 31 dicembre di ogni anno, come rilevabile dall’intermediario o dal prestatore di servizi che applica l’imposta. In assenza del predetto valore deve farsi riferimento al costo di acquisto delle cripto-attività.

Gestione fiduciaria

La circolare precisa anche che nel caso in cui le cripto-attività siano oggetto di amministrazione fiduciaria:

- Se le stesse sono detenute presso un intermediario italiano, l’imposta di bollo è applicata dall’intermediario e non dalla fiduciaria;

- Se le stesse non sono oggetto di un rapporto con un intermediario italiano, la società fiduciaria che ne ha l’amministrazione è tenuta all’applicazione dell’imposta di bollo (in modo ordinario).

L’imposta patrimoniale è dovuta in proporzione ai giorni di detenzione e alla quota di possesso in caso di cripto-attività cointestate, in quanto si applica l’art. 19 comma 19 della Legge n. 201/2011 in materia di IVAFE. Inoltre, dall’imposta in argomento è possibile dedurre, fino a concorrenza del suo ammontare, un credito d’imposta pari all’importo dell’eventuale imposta patrimoniale relativa alle medesime cripto-attività versata a titolo definitivo nello Stato estero. Il credito d’imposta non può in ogni caso superare l’imposta dovuta in Italia.

Per quanto riguarda le modalità di versamento dell’imposta deve essere utilizzato il codice tributo 1727.

Conservazione della documentazione

A questo punto sorge un’ulteriore problematica dettata dalla conservazione della documentazione comprovante la quotazione. Ovvero delle certificazioni rilasciate dai broker esteri, da preservarsi ai fini di un eventuale riscontro richiesto dagli organi dell’Amministrazione finanziaria. Aspetto che potrebbe sembrare semplice qualora si decidesse di operare con degli exchangers qualificati. La cosa si rivela, invece, molto più complicata quando l’investitore opera con intermediari non qualificati e resi anonimi dalla darknet.

Probabilmente, in questo contesto, i contribuenti non otterrebbero nessuna attestazione ed il cambio potrebbe essere differente da quello esposto nei mercati regolamentati. Con le conseguenze che si possono immaginare in caso di accertamenti. Ai fini di detenzione per la prova, comunque, si potrebbe ipotizzare di eseguire uno screenshot dell’operazione finanziaria visualizzata nel digital wallet. Anche se ciò potrebbe non essere sufficiente per l’Amministrazione Finanziaria.

Su questo è necessario rifarsi a quanto previsto in tema di prova nelle indagini finanziarie. In questo caso possono assumere valida valenza giustificativa solo gli atti ed i documenti che provengono dalla Pubblica amministrazione, da soggetti aventi pubblica fede (notai, pubblici ufficiali, ecc.). Oppure da soggetti terzi in qualità di parte di rapporti contrattuali di diversa natura (sempreché siano identificabili).

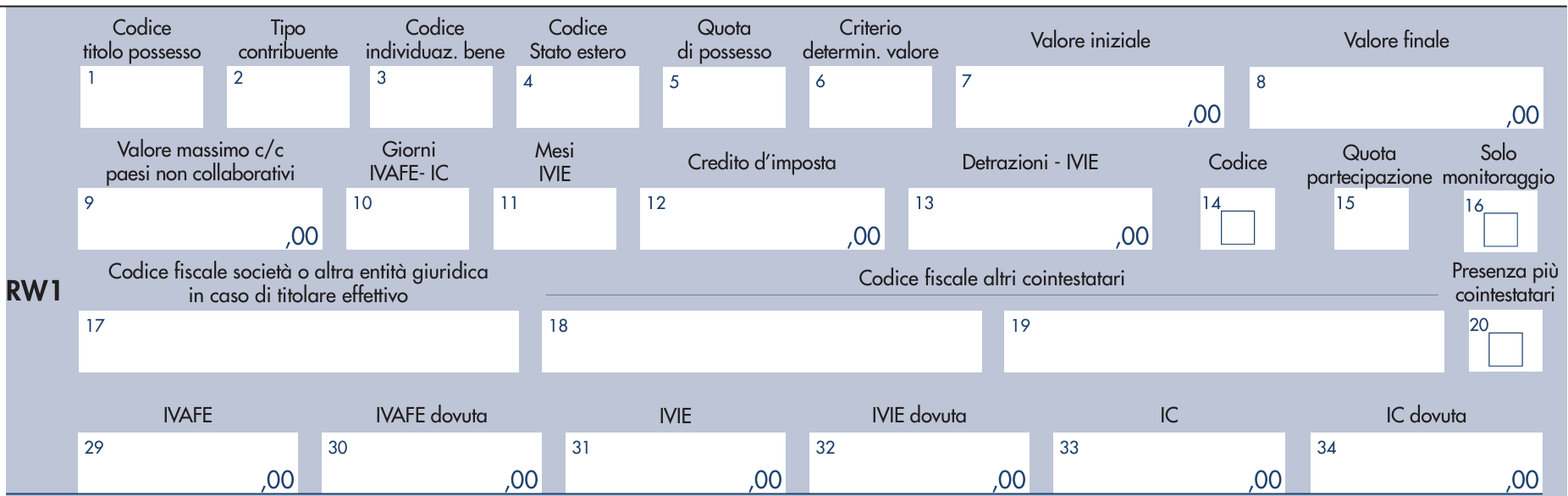

Compilazione quadro RW per le cripto attività

| Colonna quadro RW | Compilazione per le cripto-attività |

|---|---|

| 1 – Codice titolo possesso | Indicare valore “1” – Proprietà |

| 3 – Codice indiv. bene | Codice 21 – “Cripto-attività” |

| 5 – Quota di possesso | 100% – Se il soggetto è unico titolare dell’investimento |

| 6 – Criterio di determinazione del valore | Indicare valore “4” – Costo di acquisto |

| 7 – Valore iniziale | Valore (in euro) alla data di acquisto o al primo giorno dell’anno. Deve essere indicato il valore di tutte le singole valute detenute al primo giorno dell’anno o al momento dell’acquisto. |

| 8 – Valore finale | Valore (in euro) alla data di vendita o all’ultimo giorno dell’anno. Deve essere indicato il valore in euro delle valute ancora detenute dal contribuente al termine dell’anno. |

| 10 – Giorni IVAFE IC | Indicare il numero di giorno di detenzione delle cripto-attività |

| 12 – Credito d’imposta | Riportare il credito d’imposta pari al valore dell’imposta patrimoniale versata nello Stato in cui è situato l’immobile o prodotto finanziario nonché cripto attività. L’importo indicato in questa colonna non può comunque essere superiore all’ammontare dell’imposta dovuta. |

| 16 – Monitoraggio fiscale | Da barrare per l’adempimento ai soli fini del monitoraggio fiscale privo di assoggettamento a IVAFE, IVIE e IC o di altre imposte (quadro RT). |

| 33- 34 – IC dovuta | Deve essere calcolata ed indicata, in colonna 33, l’imposta sul valore delle cripto-attività (IC) sullo 0,20% del valore di colonna 8, valore di fine esercizio o fine detenzione, rapportato sia alla quota di possesso che di periodo di possesso rispetto all’intero anno. |

Chiarimenti sulla compilazione del quadro RW

Questo esempio è sicuramente il più semplice che possa essere proposto. Nella pratica possono verificarsi situazioni diverse legate a compravendite durante l’anno. In questo caso diventa ancora più importante avere a disposizione i dati da parte degli intermediari (ove presenti) in modo che l’effettuazione dei calcoli necessari alla compilazione del quadro possano essere semplificati. Questo anche in relazione al fatto che, in caso di accertamento la documentazione dell’intermediario è quella che viene richiesta dagli Uffici.

3) L’inquadramento delle cripto attività ai fini IVA

Le Criptovalute sono state oggetto della sentenza della Corte di Giustizia dell’Unione Europea (CGUE) del 22 ottobre 2015, causa C-264/14 Skattevertket/Hedqvist. La causa verteva sul corretto trattamento ai fini dell’Imposta sul Valore Aggiunto (IVA) delle operazioni di cambio di valuta tradizionale contro valuta virtuale (bitcoin). Operazioni effettuate da un operatore specializzato a fronte della riscossione di un margine (differenza tra il prezzo di acquisto e rivendita dei bitcoin). I giudici europei hanno chiarito che queste operazioni costituiscono “prestazioni di servizi a titolo oneroso” per le seguenti ragioni:

- La valuta virtuale cambiata contro le valute tradizionali non può essere qualificata come “bene materiale“. La valuta virtuale, infatti, non ha altre finalità oltre a quella di un mezzo di pagamento;

- Per questo le operazioni di cambio non ricadono tra le “cessioni di beni“. In questo contesto tali operazioni costituiscono prestazioni di servizi IVA.

Oltre a questo i giudici hanno ritenuto che le suddette prestazioni debbano rientrare tra le operazioni esenti IVA “relative a divise, banconote e monete con valore liberatorio“.

I principi affermati dalla CGUE sono stati ripresi dall’Agenzia delle Entrate, con la Risoluzione n 72/E/2016. Si tratta del caso riguardante una società che eseguiva – per conto della propria clientela – operazioni di acquisto/vendita di bitcoin.

Il documento di prassi ha confermato che l’attività svolta dall’attività istante deve essere considerata ai fini IVA quale prestazione di servizi esente art. 10, primo comma, n 3 del DPR n 633/72.

La comunicazione trimestrale per i prestatori di servizi di valute virtuali

I prestatori di servizi relativi alle valute sano tenuti a trasmettere all’Oam, con modalità telematica, i dati relativi alle operazioni effettuate in Italia. La trasmissione dei dati dovrà avvenire con cadenza trimestrale, entro il giorno 15 del mese successivo al trimestre di riferimento, secondo le specifiche tecniche che saranno pubblicate dall’Oam. Quest’ultimo organismo dovrà conservare i dati trasmessi per dieci anni.

Il nucleo speciale di polizia valutaria della Guardia di Finanza potrà fruire i dati conservati dall’Oam, a fini di accertamento. L’obbligo di tracciabilità delle informazioni in possesso dei prestatori di servizi ha l’obiettività di fornire maggiore trasparenza in un settore che è in continua crescita negli ultimi anni e che per questo motivo potrebbe essere sfruttato anche per finalità illecite. Per questo motivo, come stanno portando avanti anche altri Paesi, l’Italia sta pensando di aumentare la tracciabilità dei dati dei detentori di valuta virtuale attraverso intermediari che offrono la gestione di portafogli virtuali.

Quali operatori dovranno comunicare i dati delle valute virtuali?

I prestatori di servizi relativi all’utilizzo di valuta virtuale e i prestatori di servizi di portafoglio digitale sono tenuti ad effettuare la comunicazione in oggetto se si rivolgono al territorio italiano. Tali prestatori che alla data di avvio della sezione speciale del registro che svolgano l’attività, anche online, dovranno effettuare la comunicazione entro 60 giorni dall’avvio della sezione del registro. In questo modo potranno essere aggiunti al registro e potranno iniziare la comunicazione trimestrale dei dati. In caso di mancato rispetto del termine l’obbligo di comunicazione si considera non assolto e l’esercizio dell’attività dei prestatori già attivi sarà considerata abusiva. Questo aspetto è molto importante ed imporrà ai vari operatori del settore l’obbligo di iscrizione al registro se vorranno continuare ad operare nei confronti del mercato italiano.

Dati da comunicare da parte degli operatori di valute virtuali

| DATI RELATIVI ALL’IDENTIFICAZIONE DEL CLIENTE: |

| – Cognome e nome; – Luogo e data di nascita; – Residenza; – Codice fiscale/partita Iva; – Estremi di un documento di riconoscimento; |

| DATI RELATIVI ALL’OPERATIVITA’ COMPLESSIVA PER SINGOLO CLIENTE: |

| – Controvalore in euro, alla data dell’ultimo giorno del trimestre di riferimento, del saldo totale delle valute legali e delle valute di ciascun cliente; – Numero e controvalore complessivo in euro, alla data dell’ultimo giorno del trimestre di riferimento, delle operazioni di conversione da valuta legale a valuta virtuale e viceversa riferite a ciascun cliente; – Numero delle operazioni di conversione tra valute riferibili a ciascun cliente; – Numero delle operazioni di trasferimento di valuta virtuale in uscita e in ingresso da/verso il prestatore di servizi relativi all’utilizzo di valuta virtuale riferibili a ciascun cliente; – Numero e controvalore in euro, alla data dell’ultimo giorno del trimestre di riferimento, dell’ammontare delle operazioni di trasferimento di valuta legale in uscita ed in ingresso da/verso il prestatore di servizi relativi all’utilizzo di valuta virtuale, riferibili a ciascun cliente e suddivise per trasferimenti in contante e strumenti tracciabili. |

La trasparenza dei dati verso l’amministrazione finanziaria

La sezione speciale del registro tenuta dalla Oam permetterà la condivisione dei dati ivi presenti con il ministero dell’economia e delle finanze, l’Unità di informazione finanziaria per l’Italia, la Direzione investigativa antimafia, la Guardia di Finanza ed il nucleo speciale di polizia valutaria. Questo, al fine di agevolare i rispettivi compiti istituzionali per l’accertamento di operazioni sospette.

Anche se non espressamente indicato, al momento, si ritiene che tali dati presenti nel registro speciale potranno essere consultati anche dall’Agenzia delle Entrate in merito al rispetto degli obblighi di monitoraggio fiscale (Legge n. 227/90). Infatti, i soggetti fiscalmente residenti in Italia che detengono valute virtuali sono soggetti agli obblighi di monitoraggio nel quadro RW del modello Redditi.

L’Amministrazione finanziaria, infatti, potrebbe incrociare i dati presenti sul registro speciale Oam con quelli relativi ai dati comunicati dai contribuenti nelle proprie dichiarazioni dei redditi. Si deve considerare, infatti, che ad oggi non vi è alcun riscontro da parte dell’Amministrazione finanziaria sulla veridicità dei dati comunicati dai contribuenti sul monitoraggio delle proprie valute virtuali (attraverso la compilazione del quadro RW). Per superare questo aspetto, proprio come avviene per le comunicazioni di scambio automatico di informazioni legate al Common Reporting Standard (“CRS“). Questa attività di controllo potrebbe portare l’Amministrazione finanziaria all’invio di lettere di compliance a tutti quei contribuenti che non hanno correttamente dichiarato i valori delle valute virtuali detenuti ai fini del monitoraggio fiscale.

Per questo motivo è importante che i contribuenti siano sensibilizzati nei confronti del monitoraggio fiscale delle valute detenute attraverso intermediari che offrono tali servizi.

Consulenza fiscale online

Se hai deciso di leggere fino in fondo questo articolo sicuramente hai effettuato delle operazioni con le monete virtuali. Per questo motivo ti consiglio di fare molta attenzione per quanto riguarda la determinazione delle eventuali plusvalenze da tassare. Allo stesso tempo, devi fare attenzione anche al monitoraggio fiscale, in relazione al periodo di possesso delle valute nell’anno (in una situazione ove non vi è ancora una disciplina chiara in merito).

Per avere maggiori informazioni o per analizzare la tua situazione contattami in privato per una consulenza personalizzata. Ho maturato esperienza su questo ambito su cui mi aggiorno costantemente. Assieme potremo inquadrare la tua situazione, aiutarti a capire i tuoi obblighi fiscali e nel caso farti assistere da un professionista esperto per la presentazione della tua dichiarazione dei redditi con quadro RW. Affidati sempre a chi ha esperienza in questo ambito, non aspettare!

Poniamo il caso di un dipendente pubblico che faccia 4 bonifici per un valore complessivo di 1000€, nel giro di 1 mese e verso un account Coinbase.

Esegua quindi alcune operazioni di compravendita totalizzando lievi guadagni per alcuni giorni finendo poi in perdita di alcune decine di €.

Esegua quindi un trasferimento di metà dei fondi rimanenti sotto forma di bitcoin, verso un wallet Blockfi per beneficiare degli interessi del conto deposito, mentre il resto dei fondi rimasti su Coinbase, lo reinvii tramite bonifico al proprio conto corrente.

Chiuda l’esperienza di trading scaricando lo storico in pdf di tutte le transazioni effettuate su Coinbase e degli accrediti verso Blockfi.

Gli sarà sufficiente rivolgersi al CAF di un sindacato per fare la dichiarazione dei redditi?

Per la dichiarazione dei redditi il consiglio è di rivolgersi ad un commercialista esperto di monitoraggio fiscale e attività finanziarie estere.

Salve, grazie per questa guida. Ho un paio di domande relative al monitoraggio.

1. Alla soglia dei 51k euro contribuiscono anche wallet privati (tipo Ledger) e depositi trading all’estero (es. EToro)?

2. Riguardo ai wallet privati: leggo qui che il possesso della chiave esonera dal monitoraggio in RW. Tuttavia, dal momento che la situazione è nebulosa, non pensa che sia un rischio inutile non indicare queste somme? Soprattutto se contribuiscono alla “soglia dei 51k euro”, mi sembra più logico mettere anche queste disponibilità “nero su bianco” per giustificare il pagamento (o meno) di eventuali plusvalenze. E oltretutto non si paga nemmeno l’IVAFE.

Grazie di nuovo. Cordiali saluti.

Alla soglia indicata concorrono tutte le posizioni di trading (non i wallet privati non gestiti per attività di trading). In caso di dubbio il consiglio è sempre quello di dichiarare.

1.Non è sbagliato il primo esempio di calcolo di giacenza? Si parla di una plusvalenza di 151.000 euro, e poi si dice che non viene superato il limite secondo l’art 67, quindi dei 51 k.

2. Supponiamo che un anno fa ho acquistato bitcoin facendo un bonifico di 3000 euro. Oggi li vendo tutti e li converto in euro, e quindi nel conto bancario finiscono 11.000 euro. In questo caso devo dichiarare e pagare il 26% sulla plusvalenza ( in questo caso sugli 8000), oppure non devo fare nulla perché non ho superato la soglia dei 51k?

Grazie

L’esempio proposto è corretto, per prima cosa si deve verificare la giacenza annua, solo se la si supera si deve tassare la plusvalenza. Se desidera un’analisi della sua situazione ci scriva in privato per una consulenza.

Si ponga l’esempio che il Sig. Rossi acquisti 1000 di una criptovaluta al valore di 5€ a gennaio 2020 e ricambi in euro ad ottobre 2020 solo 500 monete della precedente criptovaluta al prezzo di 100€ ritrovandosi cosi sul c.c. 50.000€ C’è un effettiva plusvalenza dove applicare il 26% poichè sarebbe su 45.000€ e cioè inferiori ai circa 51.000€ all’art. 67 comma 1-bis TUIR ?

Sono due regole diverse, la prima riguarda la verifica della soglia per l’investimento speculativo. A quel punto, se supero la soglia devo dichiarare la plusvalenza che nel suo esempio c’è sicuramente. Se desidera approfondire siamo a disposizione per una consulenza.

Per come recita la “norma” attuale ovvero :

Se il valore al 1 gennaio x numero monete detenute risulta inferiore a 51k, qualsiasi plusvalenza generata se incassata nello stesso anno non comporta nessuna tassazione.

Quindi il sig. Rossi che ha acquistato a 5000 euro 1000 monete al primo di gennaio essendo ben al di sotto dei 51k con la formula citata, che faccia un x20 o un x500 che importa? Sempre irrilevante rimane come nell’esempio dei bitcoin nell’articolo.. o sbaglio??

Si, il ragionamento è corretto, se non supero la soglia qualsiasi plusvalenza diventa irrilevante fiscalmente perché il fine è considerato “non speculativo”.

Da qui mi sorge spontaneo chiedere perché si debba perder tempo a dimostrare prezzo di acquisto e cessione quando si è certi di rientrare nella soglia dei 51k al 1 gennaio.

Ora pongo un quesito un po più arduo, se volessi acquistare un automobile spostando per esempio 20.000 euro in criptovalute da wallet privato a coinbase card, come dovrei comportarmi dal punto di vista fiscale?

Se si è certi di superare la soglia si deve solo dichiarare le plusvalenze eventualmente percepite. Per la seconda domanda se la valuta virtuale è utilizzata come moneta di scambio non ci sono problematiche fiscali in quanto non siamo di fronte ad attività di trading.

Salve,

potrebbe confermarci che l’obbligo di compilazione del QUADRO RW non ha un valore di soglia minima che esonera dalla compilazione (che invece c’è sulla tassazione, i 51646€).

Per cui, se una persona fisica detiene anche solo 0,0001 BTC in un conto estero e non ha le chiavi private, l’RW va sempre compilato. Corretto?

Grazie

Non esistono soglie minime di esenzione per il quadro RW.

Buongiorno, se volessi prelevare una parte delle mie criptovalute convertendo in euro e facendomi bonifico, diciamo 10.000 euro, sapendo di essere sotto la soglia dei 51.000 e non dovendo pagare tasse, come dovrei comportarmi? Cioè, prelevo, arrivano e poi?? Qualcuno viene a chiedermi qualcosa?? Se chiedono da dove provengono come lo dimostro? Devo sempre e cmq rivolgermi a un commercialista che compila qualche modulo che dimostra la provenienza oppure cosa? Non credo che io possa andare in banca a dire ” ecco qua, questa è la trade, questo il mio indirizzo cripto, tutto legale”. Puo chiarirmi le idee?? Grazie.

Per l’analisi di situazioni personali ci contatti in privato per una consulenza.

Salve, qualora, in un certo giorno dell’anno, si fossero detenuti più di 15.000€ tra exchange estero e conti correnti esteri (ad esempio 12.000€ in criptovaluta presso un exchange estero e 3.500€, in Euro, nei conti correnti) scatterebbe l’obbligo di monitoraggio anche per i conti correnti? Oppure le criptovalute non contribuiscono al raggiungimento della soglia di 15.000€ relativa ai conti esteri? Grazie.

Le due verifiche sono diverse, ma sicuramente anche le valute virtuali in quanto equiparate alle valute estere possono concorrere ai limiti legati al monitoraggio fiscale dei conti correnti esteri.

Buongiorno Dr. Migliorini,

se acquisto BTC tramite Exchange nel mese di dicembre 2020, per un valore inferiore ai 51.000€, questi dovranno essere dichiarati nel quadro RW nella dichiarazione dei redditi del prossimo anno? Nel caso poi rivenda gli stessi BTC nel corso dell’anno 2021 e questi generano una plusvalenza, la stessa non verrà tassata in quanto il deposito iniziale era sotto il famoso valore dei 51k? Grazie.

Per l’analisi di situazioni personali ci scriva in privato per una consulenza, la aiuteremo a risolvere i suoi dubbi.

Buongiorno Dott. Migliorini.

1- Se il totale del valore tra criptovalute e titoli USA, questi ultimi su c/c Italia, supera le soglie speculative (7 gg consecutivi, 51k), si applica il capital gain o no?

2- Se le cripto vengono vendute e gli euro lasciati sull’exchange per più di 7 gg e 51k, il capital gain si applica o no?

Grazie.

Per l’analisi di situazioni personali, se vuole, ci scriva in privato per una consulenza, la aiuteremo.

Buonasera,

volevo chiedere un chiarimento riguardo la presentazione del quadro RW.

In caso di acquisto e detenzione di cryptovalute presso exchange o wallet italiani,

nello specifico Young Platform e Conio,

è necessario o meno dichiarare le cyptovalute nel quadro RW?

La risposta dovrebbe essere affermativa, ma finora non ho saputo trovare un riscontro chiaro al riguardo, anche da chi fornisce questi servizi.

Grazie

Il quadro RW, al netto delle ipotesi di esonero indicate nell’articolo, deve essere compilato. L’articolo mi sembra molto chiaro a riguardo.

Una curiosità sui 7 giorni lavorativi da considerare per valutare se le plusvalenze siano fiscalmente rilevanti: supponendo che al 01/01/2021 il valore di BTC sia di 30.000 e che si detengano 2 BTC (quindi per un controvalore superiore ai 51.645,69€) acquistati negli anni precedenti (e detenuti quindi per un lungo periodo), se al 10/01/2021 (5° giorno lavorativo del 2021) si cedono i 2 BTC generando una plusvalenza, quest’ultima è fiscalmente rilevante?

Prima di tutto devo verificare se nel corso dell’anno ho superato la soglia legata all’esercizio speculativo di cui all’art. 67 del TUIR, solo ove è superata devo andare a verificare se sono state realizzate plusvalenze nel corso dell’anno, che nel caso devono essere assoggettate a tassazione.

Buonasera,

Si è costretti a calcolare la giacenza media in base alla quantità di crypto monete che si ha nei wallet a fine anno o bisogna tenere in considerazione tutte le monete che sono state scambiate nel corso dell’anno?

Grazie

La giacenza media si calcola sui conti correnti non sulle valute virtuali. Forse intende la giacenza per 7 giorni consecutivi (che non è media), nel caso nell’articolo è stato ben indicato anche con esempi come calcolarla.

Ottima guida. Due semplici domande:

– gli importi presenti su piattaforme di trading estere, in dollari (trading sia in azioni che in crypto), concorrono alla formazione della soglia dei 51.645 €?

– Gli importi in euro su carte-conto tipo N26 o Revolut, concorrono alla formazione della soglia dei 51.645 €?

Grazie

Tutti gli importi in valuta estera detenuti concorrono al limite dei 51.645 euro, anche se detenuti presso istituti bancari o conti correnti online.

Buongiorno,

faccio riferimento all’esempio 1.

Il capital gain non si applica, perchè si ipotizza che il controvalore delle cripto non abbia superato per 7 giorni consecutivi i 51000 euro?

Se no, per quale motivo?

Grazie

Certamente, la motivazione è il mancato superamento della soglia di rilevanza.

Buonasera,

ho da poco effettuato un account sulla piattaforma Coinbase.com e vorrei acquistare l’equivalente di 800€ in cryptovalute.

Dovrei in ogni caso indicare nel modello 730 nel Quadro RW questo importo ai fini del monitoraggio?

Purtroppo leggo in giro pareri discordanti.

Grazie in anticipo.

Per l’analisi di situazioni personali per le quali è richiesto maggiore dettaglio, come nel suo caso, se vuole ci scriva in privato per una consulenza. La aiuteremo a risolvere i suoi dubbi.

Buongiorno Dr. Migliorini,

Ho capito che in caso di vendita dei bitcoin è necessario pagare eventuali plusvalenze, ma la vendita è tale solo se si viene pagati in valute a corso legale?

Ho trovato pareri discordanti in giro per la rete; alcuni sostengono che convertendo bitcoin in altre criptovalute (esempio stablecoins) non si pagherebbero imposte, dato che non si tratta di una vendita ma di una conversione. Secondo altri invece, qualsiasi conversione da una criptovaluta all’altra, sarebbe da considerarsi una vendita, visto che permette un realizzo.

Saprebbe dirmi quale legge andrebbe presa a riferimento per questa situazione?

Fulvio se non le è sufficiente quanto indicato in questo articolo e desidera approfondire la sua situazione personale ci scriva in privato per una consulenza, la aiuteremo a risolvere i suoi dubbi in relazione alla dichiarazione dei redditi che dovrà predisporre.

Grazie un articolo utilissimo. 2 cose non ho capito:

1) nel vostro esempio *Esempio di calcolo della giacenza* non capisco perché non si sia superato il limite dei 51k € se ho 160.000€ in cryptovalute dopo 1 anno di investimento.

2) Anche se non si supera il famoso tetto dei 51k € vanno comunque dichiarate in qualche riquadro del unico/730 le cryptovalute in possesso? Se si va messo il valore di cambiodella cryptovaluta al momento dell’acquisto?

Ci sono obblighi specifici, in ogni caso, come indicato nell’articolo che riguardano plusvalenze (al superamento della soglia) e monitoraggio fiscale (in ogni caso). Per l’analisi di situazioni personali per le quali è richiesto maggiore dettaglio, come nel suo caso, se vuole ci scriva in privato per una consulenza. La aiuteremo a risolvere i suoi dubbi.

Buongiorno, sono un lavoratore frontaliere e ricevo lo stipendio in franchi svizzeri. I proventi del mio stipendio in CHF concorrono alla determinazione della giacenza media in valuta estera? Dato che sono entrate derivante da attività lavorativa e non di speculazione finanziaria volevo sapere come devono essere trattati. Grazie

Se ha un conto corrente in valuta estera la giacenza del conto in franchi svizzeri sicuramente concorre.

Buongiorno, se una persona ha circa 60 eth (acquistati negli anni per circa 15.000 euro) e quindi attualmente circa 100.000 euro e decide di vendere 30 eth e quindi di incassare 50.000 euro, mentre gli altri 30 eth li scambierà in euro il prossimo anno, bisognerà poi pagare il 26% o no visto che ogni anno vengono ricevuti meno dei 52.000?

Se la persona invece vende tutti i 60 eth e poi lo stesso girono preleva 50.000 euro mentre la rimanenza la rinveste subito per comprare nuovamente eth. Cosa succede in questo caso?

In base a quanto detto in entrami i vasi non dovrebbe superare per 7gg la plusvalenza di 51.645.

Non è corretto il calcolo, si deve fare il test con il cambio all’inizio dell’anno per le quantità detenute come negli esempi dell’articolo. Se vuole approfondire siamo a disposizione per una consulenza.

Buonasera Dott. Migliorini

ma per quanto riguarda le crypto generare da AIRDROP ( quindi regalate ) o quelle prese nelle vecchie faucet ( si risolveva un codice captcha dopo aver visto una pubblicità di 30/60 secondi)

non avendo speso denari per acquistarle come vanno messe nel riquadro rw.

L’indicazione per il monitoraggio fiscale spetta in ogni caso.

Buonasera,

Supponiamo una quotazione all’1/1/21 di 30000 euro/critpovaluta x, una quotazione ad oggi di 55000 euro/criptovaluta x e di aver acquistato negli anni scorsi n. 2 unità di criptovaluta x.

Dovessi vendere oggi n. 1 unità della criptovaluta x, sarei soggetto a capital gain?

Se le informazioni e gli esempi dell’articolo non le sono sufficienti o se desidera approfondire la sua situazione personale ci contatti in privato per una consulenza.

una piccola curiosità le crypto generate da airdrop ( tipo i regali fatti risolvendo i quiz o da inviti di amici a registrarsi ai vari exchange) e quelle derivate dai pagamenti evasi dalle faucet ( i siti che pagano per vddere pubblicità) devono essere messe sul RW ? in che forma?

Il valore delle valute detenute deve essere dichiarato secondo quanto previsto nelle istruzioni del quadro RW e come indicato nell’articolo.

Salve, l’articolo parla di “certificazione rilasciata dall’intermediario con cui si effettua trading sulle Criptovalute” . Di che certificazione parla? I depositi annuali o il saldo totale al 31 dicembre? Può essere più chiaro ,cosa serve per la dichiarazione?

Grazie

Serve documenti rilasciati dall’intermediario dai quali si possano ricavare le informazioni utili per la dichiarazione, per come indicato nell’articolo. L’Agenzia delle Entrate in caso di controlli parte dalla documentazione che rilascia l’intermediario con cui si opera.

Buongiorno dottor Migliorini,

non sono sicuro di aver capito bene. Se ho criptovalute e le tengo in un mio wallet privato (quindi fuori dall’ exchange) e sono in possesso delle chiavi privati, il quadro RW devo compilarlo comunque? Grazie per un riscontro.

Ci sono delle rilevanti posizioni di dottrina che sostengono questa tesi, ma comunque prudenzialmente dichiarare nel quadro RW è sempre la soluzione migliore (che può evitare di poter commettere errori).

Salve, Grazie per il vostro articolo! Riguardo al computo della soglia dei sette giorni lavorativi consecutivi ai fini della tassazione delle plusvalenze da cripto, bisogna escludere i weekend ed i giorni festivi secondo l’ordinamento italiano (Capodanno, Epifania etc). Grazie!

Si devono prendere a riferimento solo i giorni lavorativi.

In famiglia avevamo 2 wallett ( uno mio e uno di mio fratello) li abbiamo tenuti x poco tempo e poi chiusi ( uno chiuso dopo 20 giorni e l’altro dopo 4 mesi). Le pochissime cripto di uno sono state caricate sulla carta del wallet x acquisti vari (circa 150€). Invece l’altro wallet (circa €250) e stato aperto solo 20 giorni e le cripto sono state convertite in gift card varie.

Premetto che viviamo ancora in famiglia, e che la dichiarazione dei redditi la fa il papà annualmente al CAF.

ma questi 2 wallett vanno inseriti lo stesso nelle dichiarazione dei redditi, anche se sono stati aperti poco?

Premetto che siano dei cittadini privati e non facciamo investimenti in cripto.

Le cripto sono state comprate con soldi della famiglia, perche io e mio fratello attualmente siamo disoccupati.

In attesa un caro saluto e grazie.

Per il monitoraggio fiscale le valute virtuali devono sempre essere indicate, a meno di trovarsi in ipotesi di esonero come indicato nell’articolo. Per approfondire siamo a disposizione in privato per una consulenza.

Buonasera dottor Miglioroni,

breve domanda in merito al quadro RW. Se quest’anno ho iniziato ad acquistare criptovalute e a febbraio ho acquistato 2 criptovalute nello stesso giorno, una con un controvalore di 200€ e l’altra di 150€. Come valore iniziale nel quadro RW va indicato solo il controvalore della prima criptovaluta acquistata e quindi inserito 200€ oppure anche la seconda inserendo il valore di 350€? Grazie.

Se le valute virtuali sono diverse è possibile anche compilare righe diverse del quadro RW.

Buongiorno Dr. Migliorini,

nel ringraziarla per l’articolo, che porta un po’ di chiarezza in una materia così poco regolamentata, le vorrei chiedere come comportarsi per i redditi derivanti dall’attività di “mining”. Nello specifico, fatico a comprendere se debbano essere inquadrati come redditi d’impresa (art. 55 del TUIR) o redditi diversi (art. 67 co. 1 lett. i) TUIR), in quanto non sono a conoscenza di soglie, il cui superamento, determinerebbe di fatto l’obbligo a qualificarli come redditi del primo tipo, come è stato invece introdotto per la cessione di elettricità generata dal fotovoltaico, ad esempio.

La ringrazio per l’attenzione.

Per quanto ne sappiamo al momento non esiste un chiarimento ufficiale da parte dell’Agenzia delle Entrate su questo tipo di reddito, quindi è impossibile offrire una risposta certa.

buongiorno dott. Miglioli

mio figlio possiede delle criptovalute dal 2019 che per ignoranza non abbiamo denunciato con il quadro RW. vorremmo farlo questo anno . come va compilato il quadro e per regolarizzare il 2019 come dobbiamo fare. inoltre volevo chiederle ma il 730 va compilato regolarmente indipendentemente dal quadro rw?

Questo tipo di analisi è sicuramente complessa perché richiede la presentazione di una dichiarazione integrativa e di un ravvedimento operoso. Il consiglio se non si è in grado di effettuare il tutto in autonomia è di rivolgersi ad un Commercialista esperto. Nel caso ci può contattare in privato per una consulenza.

Buongiorno, grazie per l’articolo.

Ipotesi: se Pippo compra le cryptovalute spostando dal proprio cc italiano degli €, risulta poi necessario motivare dove sono andati a finire quegli € tramite quadro RW anche se poi delle crypto si detengono le chiavi private nel wallet offline della propria casa ? Questo probabilmente per la legge dell’antiriciclaggio. La domanda però è sopratutto, se scatta la plusvalenza dal wallet offline, Pippo pagherà il 26% al momento del cambio in valuta FIAT, ovvero quando dal wallet rientra nel CC italiano. Corretto ?

Grazie ancora

Max

Nel quadro RW non si devono indicare le movimentazioni ma solo le consistenze. Per quanto riguarda la plusvalenza, il momento impositivo si ha al momento del realizzo. Se vuole approfondire siamo a disposizione per una consulenza in modo da chiarire i suoi dubbi.

Ottimo articolo, vorrei solo segnalare un paio di refusi:

1. Conio non è una società italiana, anche se ha uffici in Italia. Il primo exchange Italiano è The Rock Trading che, nato nel 2013 ha spsostato nel 2017 la sua “residenza” da Malta all’Italia

2. Si confonde Deep web (quanto non indicizzato dai motori di ricerca) con Dark web (una fetta del Deep web dove, a volte si trovano attività losche, ma altrettanto siti che combattono la censura); in ogni caso chi acquista/vende criptovalute, difficilmente lo farà nel Dark Web, dove magari le potrà spendere.

La visione che le crypto sul wallet privato non si debbano dichiarare mi pare sia di minoranza.

In effetti l’agenzia delle entrate consente di indicare attività finanziare di natura diversa senza indicare il codice dello stato, pare proprio per coprire questo caso.

Salve Dott. Migliorini,

avrei una domanda sulla plusvalenza.

Tutto chiaro quando si realizza la vendita di criptovaluta per una valuta fiat (per esempio ho comprato bitcoin con euro e vendo bitcoin per euro).

Ma cosa succede se faccio operazioni tra diverse criptovalute (per esempio compro bitcoin con euro e poi scambio bitcoin per ethereum)?

Si tratta di transazione tassabile e quale è la plusvalenza in questo caso?

Grazie in anticipo

Superata la soglia di rilevanza ogni transazione che genera plusvalenza deve essere tassata, seguendo le regole indicate. La plusvalenza deriva dalla differenza positiva tra valore della valuta al momento dell’acquisto e quello al momento della cessione/scambio.

Salve sig. Federico, quindi riassumendo se in possesso di criptovalute vanno dichiarate in caso di superamento “art. 67 comma 1-ter del TUIR (51.645,69 euro)”

Il limite che indica riguarda le plusvalenze, ma ai fini del monitoraggio bisogna sempre dichiarare nel quadro RW (attenzione!).

Buongiorno Dott. Migliorini,

avrei una domanda da porle. Nel corso del 2021 ho realizzato delle plusvalenze, non avendo mai superato la soglia dei 51.645,69 euro di giacenza media non devo compilare il quadro RT perchè non devo alcun imposta sostitutiva al 26%. Queste plusvalenze non vanno dichiarate ugualmente anche se non tassate? Magari in qualche altro quadro della dichiarazione o le posso anche omettere?

Bisogna fare attenzione al monitoraggio fiscale, le valute virtuali devono essere dichiarate nella dichiarazione dei redditi per questo obbligo.

Buonasera Dott. Migliorini,

se le plusvalenze sono inferiori ad Euro 1000 all’anno, vanno comunque riportate?

Visto che il valore delle monete cambia costantemente ed anche il numero delle monte in mio possesso varia durante l’anno, qual è il valore che dovrei riportare nel quadro RW delle dichiarazione 730? Esempio: valore al 31 Dicembre dell’anno precedente o valore medio detenuto durante l’anno? Grazie per il Suo riscontro.

Cordiali saluti

Se si supera la soglia prevista, ed indicata nell’articolo, tutte le plusvalenze devono essere dichiarate e tassate.

Salve, il calcolo della soglia va fatto al 1°gennaio? È questo che non capisco, grazie

Il calcolo della soglia si effettua a partire dal primo gennaio ed operazione per operazione nell’arco dell’anno, come indicato nell’articolo. Se ci sono dei dubbi può approfondire con il suo commercialista oppure contattarci per una consulenza.

Salve, grazie per l’articolo per mettere un po’ di chiarezza sulle cryptovalute

Le crypto vanno dichiarate a prescindere anche per piccoli importi di 2/300€ in controvalore totale ,

Oppure vanno dichiarate solo al superamento della soglia minima del calcolo delle plusvalenze oltre i 51000€?

L’obbligo del monitoraggio fiscale riguarda qualsiasi valore detenuto, altra cosa è l’obbligo legato alla dichiarazione di plusvalori realizzati.

Scusate non sto capendo: Si fa sempre e solo riferimento a crypto acquistate personalmente…

Cosa deve fare invece uno che le crypto le ha ricevute da qualcun’altro senza fare cashout?? Compila il modulo RW e basta?

Non è che questi poi se ne escono che vogliono l’IVA e IRPEF sulle crypto ricevute da amici, perchè le considerano pagamenti assimilandomi ad un evasore fiscale???

Nel 2021 non ho avuto reddito da lavoro(disoccupato), ma mi sono state regalate circa 10K in crypto, che non ho alcuna intenzione di prelevare, visto che spero diventino la mia pensione..!!

Nessuno parla mai di questa cosa.. ma solo di crypto acquistate con bonifico cosa che io non ho mai fatto!!!

Gli obblighi indicati nell’articolo valgono per ogni tipologia di detenzione di valute virtuali (a seguito di acquisto, donazione, etc). Consiglio di prestare attenzione e valutare la propria situazione con il commercialista, altrimenti siamo a disposizione per una consulenza.

Nel caso si ricevano crypto in maniera gratuita (non onerosa) durante un’airdrop, questa quantità (spesso dal controvalore in euro piuttosto elevato) come vanno dichiarate in RW? Come vanno tassate? Devo provvedere anche al quadro RL?

Sicuramente vi sono obblighi per il monitoraggio fiscale, per il resto consiglio di confrontarsi con il suo commercialista o contattarci per una consulenza. In ogni caso da quanto scrive non vi sono sufficienti informazioni per capire la situazione e quindi offrire una risposta.

Buonasera Dott.

Se per esempio al 1 Gennaio 2022 detengo 10000€ in cripto poi a Settembre valgono 70000€ li vendo e li trasferisco nel conto corrente devo pagarci il 26%?

Deve seguire le indicazioni dell’articolo per calcolare se vi è imponibilità fiscale delle plusvalenze. Se ha difficoltà nel calcolo si confronti con il suo commercialista o ci contatti per una consulenza.

Buongiorno vorrei contattarvi in privato via mail per esporvi la mia situazione, dove trovo la vostra email? grazie

Può compilare il modulo di contatto a questa pagina: “contatti“.

Salve e complimenti per l’ articolo anche se mi ci sono perso diverse volte essendo un neofita della situazione, ma mi domandavo: se le agenzie che gestiscono i wallett dei propri clienti devono rilasciare all’ agenzia delle entrate documentazione relativa alla gestione degli sessi, chi invece da un proprio wallett privato trasferisce moneta virtuale al wallet privato di una seconda persona, deve fornire anch’ egli documentazione del passaggio all’ agenzia delle entrate o deve quest’ ultimo dimostrare da dove li ha ricevuti?

In caso affermativo quale documentazione sarebbe da presentare?

I privati hanno solo l’obbligo di adempiere agli obblighi legati al monitoraggio fiscale ed alla tassazione dei proventi in dichiarazione dei redditi.

Buongiorno,

anni fa mi ero registrato su coinbase, senza però mai utilizzarlo. Non ho mai versato un euro, né ho mai fatto transazioni, ecc..

Vorrei chiudere l’account in quanto non l’ho mai utilizzato, ma per entrare mi chiede una foto ID card, che all’epoca non avevo fornito.

Se lasciassi tutto così com’è, è rilevante ai fini fiscali?

Sicuramente deve adempiere agli obblighi legati al monitoraggio fiscale come indicato nell’articolo. Se vuole analizzare la sua situazione ci può contattare in privato per una consulenza.

Salve e complimenti per l’articolo super completo, ma forse non capisco io perché non mi intendo proprio della materia e chiedo quindi una conferma. In particolare non capisco perché nell Esempio di calcolo della giacenza proposto non si supera la soglia dei 51k, cioè se a dicembre vende per 150 mila vuol dire che il valore delle sue crypto è stato >50k oppure bisogna considerare solo il valore al primo gennaio dell’anno di vendita e quindi nell’esempio 900*10=9000? In quest’ultimo caso, vorrei capire meglio con questo esempio :

Supponendo che a gennaio 2022 il bitcoin costi 60k, ma non ne possiedo. Poi a giugno 2022 il valore di bitcoin è di 30k e ne acquisto uno. A luglio 2022 costa 35k e rivendo il mio bitcoin generando quindi un profitto di 5k. supponendo poi che fino a dicembre 2022 non vengono effettuate altre operazioni e non ho altre crypto. Avrei superato la soglia dei 51k perché a gennaio valeva 60k anche se non ne possedevo? Grazie

Ci sono due calcoli diversi da fare, uno legato al calcolo del superamento della soglia di rilevanza dei 51k euro, l’altro se il risultato del primo è rilevante (sopra soglia) per il calcolo della plusvalenze. Il consiglio è di farsi coadiuvare da società specializzate che si occupano di effettuare questo tipo di calcolo.