L’obbligo di trasmissione telematica dei corrispettivi parte il 1° luglio 2019. A partire dal 1° gennaio 2020 entrerà a regime per tutti i soggetti che esercitano attività di commercio al minuto e attività assimilate. Guida alla trasmissione dei corrispettivi telematici.

L’articolo 2, DLgs, n 127/15, contiene importanti disposizioni in materia di trasmissione telematica dei dati dei corrispettivi.

In particolare, il citato articolo dispone la disciplina applicabile ai soggetti che effettuano cessioni:

- Nell’attività di commercio al minuto e attività assimilate (comma 1);

- Di benzina o gasolio destinati ad essere utilizzati come carburanti per motori (comma 1-bis);

- Di beni o prestazioni di servizi tramite distributori automatici (comma 2).

Come si può vedere stiamo assistendo una vera e propria introduzione generalizzata dei Corrispettivi Telematici.

Sul punto, già in passato, l’articolo 1, commi da 429 a 432, Legge n 311/04 disciplinava la trasmissione telematica dei corrispettivi per le imprese che operano nel settore della grande distribuzione organizzata (GDO).

Di seguito, analizziamo, con dettaglio questa disciplina legata alla trasmissione dei Corrispettivi Telematici.

Cominciamo!

Indice degli Argomenti

CORRISPETTIVI TELEMATICI PER COMMERCIANTI AL MINUTO

La disciplina inerente la trasmissione telematica dei corrispettivi per le operazioni effettuate da commercianti al minuto e soggetti assimilati (art. 22, D.P.R. n. 633/1972) deve essere letta con riferimento all’art. 2, comma 1, D.Lgs. n. 127/2015.

A miglior comprensione si propone di seguito un raffronto tra le due disposizioni.

Articolo 2, comma 1, D.Lgs. n. 127/2015

| Versione in vigore fino al 18 dicembre 2018 | Versione in vigore dal 19 dicembre 2018 |

| A decorrere dal 1° gennaio 2017, i soggetti che effettuano le operazioni di cui all’articolo 22 DPR n 633/72 possono optare per la memorizzazione elettronica e la trasmissione telematica all’Agenzia delle entrate dei dati dei corrispettivi telematici giornalieri delle cessioni di beni e delle prestazioni di servizi di cui agli articoli 2 e 3 del decreto. L’opzione ha effetto dall’inizio dell’anno solare in cui è esercitata fino alla fine del quarto anno solare successivo e, se non revocata, si estende di quinquennio in quinquennio. La memorizzazione elettronica e la connessa trasmissione dei dati dei corrispettivi sostituiscono gli obblighi di registrazione di cui all’articolo 24, primo comma, del decreto n 633/72. | A decorrere dal 1° gennaio 2020 i soggetti che effettuano le operazioni di cui all’articolo 22 del DPR n 633/72 memorizzano elettronicamente e trasmettono telematicamente all’Agenzia delle entrate i dati relativi ai corrispettivi giornalieri. La memorizzazione elettronica e la trasmissione dei dati dei corrispettivi sostituiscono gli obblighi di registrazione di cui all’articolo 24, primo comma, del DPR n. 633/72. Le disposizioni di cui ai periodi precedenti si applicano a decorrere dal 1° luglio 2019 ai soggetti con un volume d’affari superiore ad euro 400.000. Per il periodo d’imposta 2019 restano valide le opzioni per la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi esercitate entro il 31 dicembre 2018. Con decreto del Ministro dell’economia e delle finanze, possono essere previsti specifici esoneri dagli adempimenti di cui al presente comma in ragione della tipologia di attività esercitata. |

ENTRATA IN VIGORE DEI CORRISPETTIVI TELEMATICI

Di fatto, le modifiche al comma 1 sopra riportato introducono per i soggetti che esercitano attività di commercio al minuto e attività assimilate (art. 22, DPR n 633/72), l’obbligo (in luogo della precedente facoltà) di memorizzare elettronicamente e trasmettere in modo telematico i corrispettivi giornalieri, con decorrenza:

- 1° luglio 2019, per i soggetti con volume d’affari maggiore di € 400.000;

- 1° gennaio 2020, per tutti i soggetti interessati.

ESCLUSIONI ED ESONERI

Il comma 6-ter, art. 2, DLgs n. 127/2015, dispone che il MEF, di concerto con il MISE, con un apposito decreto può individuare delle zone nelle quali le operazioni di cui all’articolo 22, DPR n 633/72, potranno continuare ad essere documentate mediante il rilascio della ricevuta fiscale/scontrino fiscale, con l’osservanza delle relative discipline.

Come desumibile dalla Relazione illustrativa potranno infatti “essere stabiliti specifici esoneri legati al livello di connessione alla rete necessaria per la trasmissione dei dati”.

Inoltre, l’ultimo periodo del comma 1 del sopracitato Decreto Legislativo dispone che con decreto del Ministro dell’economia e delle finanze, potranno essere previsti specifici esoneri dai corrispettivi telematici in ragione della tipologia di attività esercitata.

Il comma 6-quater dell’articolo 2, DLgs n 127015, introdotto dal D.L.

n. 119/2018, prevede la possibilità, per i soggetti tenuti all’invio dei dati al Sistema tessera sanitaria, di adempiere all’obbligo in oggetto attraverso la memorizzazione elettronica e la trasmissione telematica

dei dati, relativi a tutti i corrispettivi giornalieri, al Sistema tessera sanitaria.

REGISTRO DEI CORRISPETTIVI

Tale nuovo adempimento telematico sostituisce gli obblighi di annotazione nel registro dei corrispettivi di cui all’articolo 24, DPR n. 633/72.

CORRISPETTIVI TELEMATICI: CESSIONI DI CARBURANTE

A partire dallo scorso luglio 2018 vi è l’obbligo di memorizzazione e trasmissione telematica all’Agenzia delle Entrate dei corrispettivi telematici giornalieri relativi alle cessioni di benzina o gasolio destinati ad essere utilizzati come carburanti per motori.

Questo è quanto previsto dall’articolo 2, comma 1-bis, DLgs n 127/15. I chiarimenti di prassi sono arrivati con il Provvedimento 28 maggio 2018, che ha definito le regole dell’intero processo.

In particolare, la trasmissione telematica di detti corrispettivi

deve essere effettuata in unico file all’Agenzia delle Dogane, rispettando il tracciato di cui all’Allegato del citato Provvedimento:

- Entro l’ultimo giorno del mese successivo a quello di riferimento (ad esempio, entro il 31 marzo devono essere trasmessi i dati relativi ai corrispettivi del mese di febbraio);

- Da parte dei gestori di impianti di distribuzione stradale di benzina e gasolio a elevata automazione. Vale a dire da parte di quegli impianti di distribuzione in cui il rifornimento avviene esclusivamente in modalità self service prepagato. Si tratta di impianti muniti di:

- Sistemi automatizzati di telerilevazione dei dati di impianto;

- Terminali per il pagamento tramite accettatore di banconote e moneta elettronica (bancomat, carte di

credito, prepagate, ecc.); - Sistemi informatici per la gestione in remoto dei dati di carico e di scarico delle quantità di carburante.

Per le altre categorie di soggetti che effettuano cessioni di carburanti, i termini di avvio degli adempimenti sopra citati saranno individuati con la pubblicazione di successivi Provvedimenti (al momento non emanati).

REGISTRO DI CARICO E SCARICO SEMPLIFICATO

La trasmissione dei corrispettivi telematici è effettuata all’Agenzia delle Dogane in quanto il flusso contiene anche le informazioni utili alla successiva semplificazione degli obblighi di tenuta del registro di carico e scarico di cui all’art. 25, comma 5, DLgs n. 504/1995.

L’Agenzia delle Dogane, successivamente, provvede a trasmettere all’Agenzia delle Entrate i dati di sua competenza. Per la trasmissione dei corrispettivi telematici, i soggetti obbligati oppure i loro delegati devono accreditarsi ai servizi nazionali di identità digitale (credenziali SPID).

CESSIONE DI BENI E PRESTAZIONE DI SERVIZI TRAMITE DISTRIBUTORI AUTOMATICI

L’articolo 2, comma 2, DLgs n 127/15 ha disposto, dal 1° aprile 2017, l’obbligo di memorizzazione elettronica e di trasmissione telematica dei dati dei corrispettivi giornalieri derivanti dall’utilizzo di distributori automatici.

Con il Provvedimento 30 marzo 2017, per il periodo transitorio (fino al 31 dicembre 2022), l’Agenzia delle Entrate ha fornito l’iter ed i termini per la trasmissione dei dati relativi alle cessioni di beni/prestazioni di servizi effettuate tramite gli “altri” distributori automatici, ossia quelli:

- Dotati almeno di:

- Uno o più “sistemi di pagamento“, ossia sistemi elettronici funzionali a riconoscere il credito utilizzabile per il bene/servizio erogato;

- Un sistema elettronico, c.d. “sistema master”, dotato di processore con memoria, capace di memorizzare e processare i dati al fine di erogare il bene/servizio selezionato dall’utente;

- Un erogatore di prodotti/servizi;

- Privi di una “porta di comunicazione“, attiva o attivabile, attraverso la quale trasferire digitalmente i dati ad un dispositivo atto a trasmettere gli stessi all’Agenzia.

CORRISPETTIVI TELEMATICI ED ELIMINAZIONE DI SCONTRINO E RICEVUTA FISCALE

Con l’invio dei corrispettivi telematici si chiude sostanzialmente l’epoca dello scontrino/ricevuta fiscale.

Prima gli operatori di maggiori dimensioni e successivamente tutti i commercianti al minuto e soggetti assimilati devono dotarsi di un

Registratore Telematico per inviare i dati giornalieri all’Agenzia.

Al consumatore finale sarà comunque consegnato un documento

commerciale.

Vediamo, quindi, di capire meglio cosa accade con la trasmissione telematica dei corrispettivi.

NORMATIVA SU SCONTRINO E RICEVUTA FISCALE

La Legge n 413/91 disciplina l’obbligo di certificare i corrispettivi derivanti dalle operazioni di cessione di beni e prestazioni di servizi,

mediante l’emissione:

- Dello scontrino fiscale (Legge 26 gennaio 1983, n. 18 e successive modificazioni);

- Della ricevuta fiscale (art. 8, Legge 10 maggio 1976, n. 249 e successive modificazioni).

In particolare, l’art. 12, Legge n 413/91, dispone quanto segue:

“I corrispettivi delle cessioni di beni e delle prestazioni di servizi di cui agli articoli 2 e 3 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni, per le quali non è obbligatoria l’emissione della fattura se non a richiesta del cliente, devono essere certificati mediante il rilascio della ricevuta fiscale di cui

all’articolo 8 della legge 10 maggio 1976, n. 249, e successive modificazioni, ovvero dello scontrino fiscale, anche manuale o prestampato a tagli fissi, di cui alla legge 26 gennaio 1983, n. 18, e successive modificazioni.”

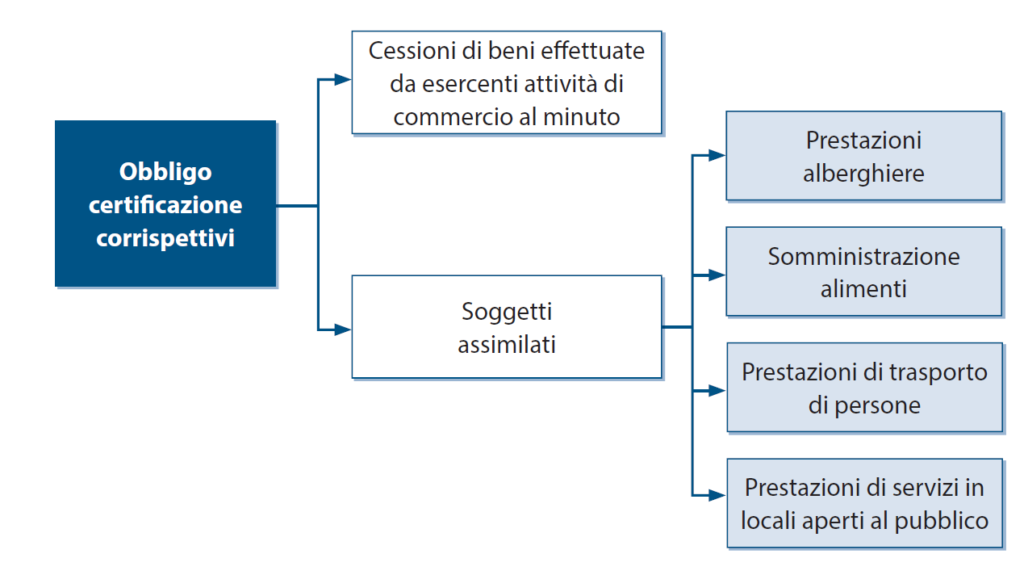

Come si legge nel testo del disposto normativo, tale adempimento interessa, in particolare:

- Le operazioni di cessione di beni disciplinate all’articolo 2, DPR n 633/72;

- Le prestazioni di servizi disciplinate all’articolo 3, DPR n 633/72, per le quali non vi è l’obbligo di emettere fattura, salvo espressa richiesta del cliente.

Nello schema seguente vediamo tutti i soggetti che possono emettere scontrino o ricevuta fiscale.

L’obbligo di certificazione telematica dei corrispettivi mette fine all’obbligatorietà di emettere scontrino e ricevuta fiscale. Infatti, il comma 5, dell’articolo 2 del DLgs n 127/15 dispone che la memorizzazione elettronica e la trasmissione dei dati sostituiranno l’obbligo di certificazione dei corrispettivi, di cui:

- All’articolo 12, comma 1, Legge n 413/91;

- Al DPR n 696/96.

IL DOCUMENTO EMESSO A SCOPO COMMERCIALE

Al posto di scontrino e ricevuta fiscale viene emesso un documento avente valenza esclusivamente commerciale (e non fiscale).

Per esplicare gli effetti fiscali, il documento commerciale deve contenere anche il codice fiscale o il numero di Partita IVA dell’acquirente.

L’emissione del documento commerciale valido ai fini fiscali è obbligatoria se richiesta dall’acquirente non oltre il momento di effettuazione dell’operazione.

REGISTRATORI TELEMATICI

Al fine di poter effettuare la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi l’esercente deve dotarsi di nuovi strumenti tecnologici definiti “Registratori Telematici“.

Tali registratori sono costituiti da componenti hardware e software che consentono di:

- Registrare;

- Memorizzare in memorie permanenti e inalterabili;

- Elaborare;

- Sigillare elettronicamente;

- Trasmettere telematicamente.

i dati fiscali introdotti attraverso dispositivi di input.

In pratica, giunti alla data preimpostata di applicazione dei corrispettivi telematici, il registratore deve provvedere a:

- Produrre documenti commerciali in luogo degli scontrini fiscali;

- Effettuare la prima trasmissione telematica dei dati dei corrispettivi all’Agenzia delle entrate.

CONTRIBUTO PER ACQUISTO REGISTRATORI DI CASSA

La Legge di Bilancio 2019, comma 55, ha modificato il comma 6-quinquies dell’articolo 2, DLgs n 127/15, così come precedentemente rivisto dal DL n 119/18.

In particolare, la norma riconosce a favore di coloro che acquistano un nuovo registratore o adattano quello esistente, in vista dell’obbligo di invio telematico dei corrispettivi, un credito d’imposta.

Si tratta di un credito pari al 50% della spesa sostenuta, con un massimo di € 250,00 per l’acquisto e di € 50,00 per l’aggiornamento, da utilizzare in compensazione mediante Modello F24.

Il credito d’imposta, inoltre, ha le seguenti caratteristiche:

- E’ utilizzabile esclusivamente in compensazione, mediante modello F24. L’utilizzo di tale credito in compensazione non è soggetto ai limiti di cui all’art. 1, comma 53, Legge n. 244/2007 (€ 250.000) e art. 34, Legge n. 388/2000 (€ 700.000);

- Può essere utilizzato a decorrere dalla prima liquidazione periodica dell’IVA successiva al mese in cui è stata registrata la fattura relativa all’acquisto o all’adattamento del registratore e sia stato pagato, con modalità tracciabile, il relativo corrispettivo;

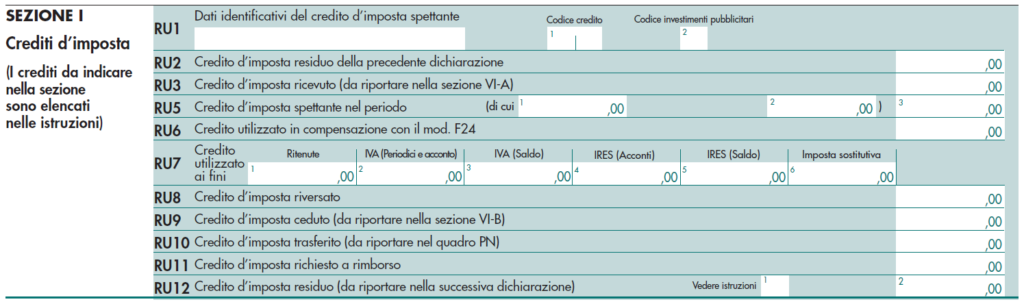

- E’ indicato nella dichiarazione dei redditi (quadro RU) dell’anno d’imposta in cui è stata sostenuta la spesa e nella dichiarazione degli anni d’imposta successivi, fino a quando se ne conclude l’utilizzo.

In particolare, il credito d’imposta può essere utilizzato a partire dalla liquidazione periodica IVA successiva al mese in cui si sono verificate entrambe le seguenti condizioni:

- La fattura relativa all’acquisto o all’adattamento del misuratore fiscale sia stata registrata in contabilità;

- Sia stato saldato il relativo importo utilizzando metodi di pagamento tracciabili.

In base a quanto disposto dal citato Provvedimento (28 febbraio 2019) il credito deve essere indicato nella dichiarazione dei redditi, nell’anno di imposta in cui è stata sostenuta la spesa e nella dichiarazione degli anni successivi, fino a quando se ne conclude l’utilizzo.

QUADRO RU CREDITO DI IMPOSTA

Le istruzioni ministeriali del Modello Redditi 2019 delle Società di Capitali e degli Enti non commerciali prevedono che il credito venga indicato nel quadro RU con codice credito

“F9 – Adeguamento tecnologico invio corrispettivi”

ATTIVAZIONE DEL REGISTRATORE TELEMATICO

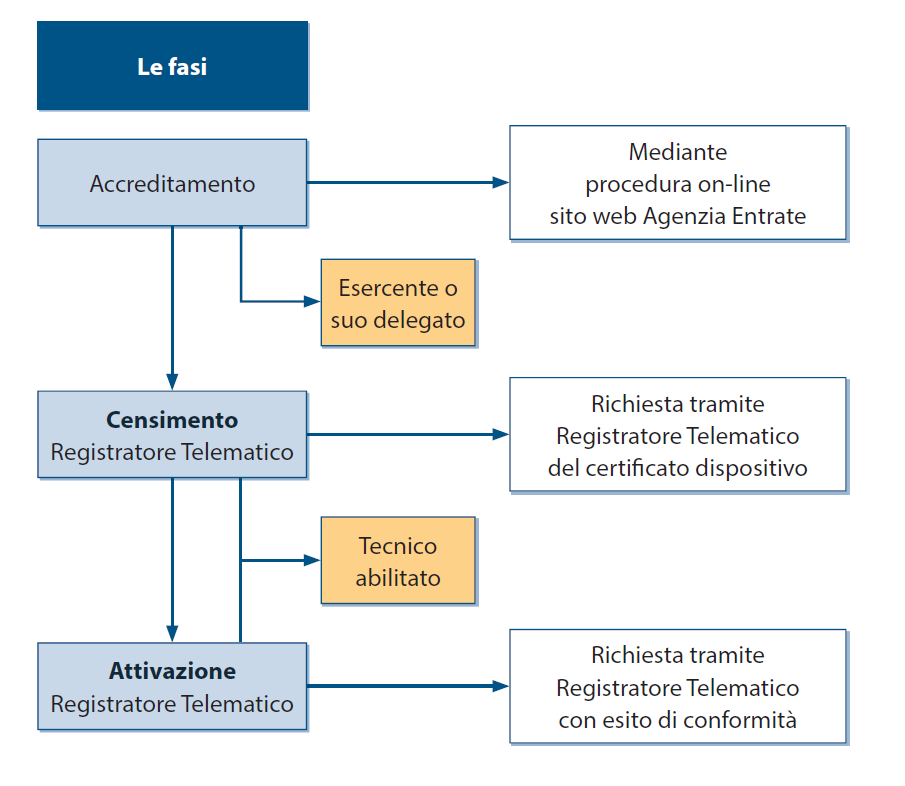

L’attivazione, la messa in funzione e la gestione del Registratore Telematico presuppongono particolari fasi e tempistiche nonché l’intervento di specifiche figure. Principalmente tecnici di laboratorio e consulenti fiscali/contabili, oltre ovviamente all’esercente stesso.

L’acquisto e la successiva installazione da parte del tecnico abilitato del Registratore Telematico non obbliga di per sé l’esercente ad inviare il flusso dei dati dei corrispettivi telematici all’Agenzia delle Entrate.

Il Registratore Telematico può essere comunque installato come Misuratore Fiscale ai sensi della Legge n 18/83 e dell’articolo 12, comma 1, Legge n 413/91.

In pratica, l’esercente ha la possibilità di “perfezionare le prime fasi del processo” sostituendo “anticipatamente” il registratore di cassa ed in una fase successiva procedere alla sua “messa in funzione” (invio all’Agenzia).

Vediamo nello schema seguente quali sono le diverse fasi, le modalità e le tempistiche cui l’esercente dovrà porre attenzione in questa delicata fase di passaggio al nuovo adempimento.

CORRISPETTIVI TELEMATICI: CONCLUSIONI

In queste guida ho cercato di fornirti le principali indicazioni riguardati l’applicazione dei corrispettivi telematici per i commercianti al minuto e gli altri soggetti interessati.

Se vuoi lasciarci la tua esperienza puoi scrivere nei commenti, altrimenti per approfondire i vari aspetti contattami attraverso il form di contatto.

Quello che possiamo dire è che la trasmissione telematica dei corrispettivi amplia le procedure di trasmissione dei dati fiscali alle Entrate. Procedura già avviata sia con il processo di Fatturazione Elettronica che di quello legato all’Esterometro.

L’obiettivo dell’Agenzia è quello di avere in tempo reale un banca dati di informazioni fiscali utile per individuare i soggetti che presentano il maggiore rischio evasione, su cui concentrare i propri accertamenti fiscali.